Förra veckans stora huvudnummer var frisläppandet av protokollet från det senaste FOMC-mötet. De globala investerarna stod på tårna på jakt efter vägledning och tips om hur den beslutande Fed-kommittén såg på inflationstrycket, kommande räntehöjningar samt ytterligare information bakom nedtrappningsbeslutet.

Protokollet visade sig innehålla ny information om att räntehöjningar kan behöva komma i gång tidigare eller i en snabbare takt än vad finansmarknaden tidigare räknat med. Vissa ledamöter förespråkade även möjligheten att krympa Fed:s balansräkning relativt snart efter att man genomfört de första räntehöjningarna.

Flera banker hänvisar till att med tanke på storleken på Fed:s balansräkning finns det oro för minskad riskaptit för risktillgångar när balansräkningen börjar krympa.

Under förra veckan steg den vägledande och viktiga amerikanska 10-åriga statsräntan 17 räntepunkter till 1,76 procent. Och den bröt därmed motståndet på 1,75 procent som den lyckades hålla sig under fjolåret. Även obligationsräntorna steg i Europa förra veckan och den tyska 10-åriga Bund-räntan steg till den högsta nivån sedan 2019, trots att den fortfarande är i minusterritoriet.

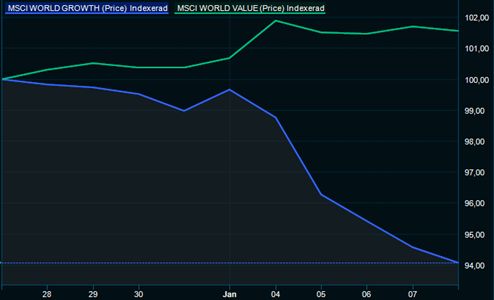

Som ett resultat av rörelsen på räntemarknaderna blev det en global nedgång i tillväxtaktier när investerarna såg bättre möjligheter i värdeaktier.

Skiftet i kapitalflöden från högt värderade tillväxtaktier till betydligt lägre värderade värdeaktier var tydligast i Europa och USA.

I USA har tillväxtaktierna tappat mest i värde enligt beräkningar från den globala indexberäknaren MSCI. Säljtrycket för tillväxtbolagen i USA gör att MSCI USA Growth index backat 7 procent sedan måndagen den 27 december, vilket är mer än europeiska och globala tillväxtbolag.

| Index | Avkast. sedan 27/12 | P/e-tal kommande 12 mån |

| MSCI Europa Value index | 3% | 10,8 |

| MSCI Europa Growth index | -5% | 26,2 |

| MSCI USA Value index | 1% | 16,3 |

| MSCI USA Growth index | -7% | 35,2 |

| MSCI World Value index | 2% | 14,1 |

| MSCI World Growth index | -6% | 31,1 |

| Källa: MSCI 10 jan -22 |

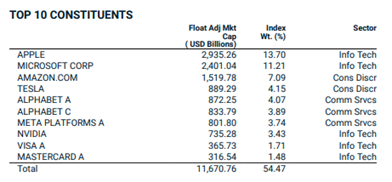

MSCI USA Growth Index beräknas utifrån den 270 största tillväxtbolagen noterade på USA-börserna. Apple och Microsoft är som bekant de största bolagen i världen mätt i börsvärde och även i indexet. Microsoft har backat närmare 7 procent sedan den 27 december. Apple har klarat sig lindrigare undan med en nedgång på mer blygsamma 2,3 procent.

Det är tydligt att tillväxtbolag som är mindre mogna och prioriterar tillväxt för lönsamhet har backat betydligt mer än de stora mogna tillväxtbolagen en trend som varit tydligt under nästan hela fjolåret.

Trots nedgången värderas tillväxtbolagsindexet i USA till p/e-tal 35, vilket är högre än det globala snittet och betydligt över de europeiska tillväxtbolagen.

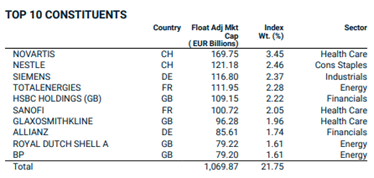

Samtidigt har stora delar av kapitalflödet letat sig till europeiska värdebolag. MSCI Europa Value index som följer de 250 största europeiska värdebolagen har Novartis som största bolag.

Att kapitalet letat sig till europeiska värdebolag anses bero på att regionen erbjudet många cykliska värdebolag till låg värdering. Knappt halva det eruoepsika värdeindexet utgörs av finansbolag, hälsovårdsbolag och råvarubolag.

Enligt MSCI har europas värdebolag en historiskt låg värdering och en värdering som nu är betydligt lägre än den amerikanska motsvarigheten.

Bästa sektor under perioden är energi- och finanssektorn, de är även de enda globala sektorerna som visar plusavkastning. Sämsta sektorer är tillväxtsektorerna teknik och hälsovård.

Den stora frågan är om rotationen att fortsätta? Vissa analytiker hävdar att sektorrotationen borde ha ägt rum tidigare under hösten, men försenades på grund av spridningen av Omicron. Om den fortsätter talar den till fördel för Europa.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden+ Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

Gå till Placera.se för att läsa fler artiklar

Här hittar du alla våra aktieanalyser

Här finns alla våra fondanalyser

Här hittar du allt om privatekonomi

Här finns våra makrokommentarer

Här kan du lyssna våra poddar

Här kan du se alla våra tv-inslag

Här hittar du det månatliga strategidokumentet

Här kan du se redaktionens aktieinnnehav