Proact bjöd på en sur julkaramell redan i mitten av december när bolaget skickade ut en varning för att försäljning och resultat kommer att tyngas av leveransproblem hos bolagets leverantörer. Det är halvledarbristen som är boven i dramat och bolaget uppskattar att systemaffärer till ett värde på 150-250 miljoner kronor inte kommer att kunna levereras som förväntat under det fjärde kvartalet.

Långsiktigt bör varningen dock inte påverka värdet på Proact nämnvärt, då det förhoppningsvis bara handlar om en förskjutning av intäkter och vinster – även om det förstås alltid är mer osäkert med pengar som ska trilla in senare än de som redan har fakturerats.

Ett lugnande besked från bolagets vd Jonas Hasselberg i samband med varningen var att såväl systemlösningar som tjänster hade visat upp bra efterfrågan under det fjärde kvartalet. Han såg inte heller tecken på ytterligare försämringar av leveranstiderna och flaggade för att Proact går in i 2022 med en ”god orderstock”. Ytterligare ett skäl att inte bli alltför rädd är att systemaffärerna normalt sett har lite sämre lönsamhet än tjänsteintäkterna.

Med det sagt så är det lika bra att ställa in sig på att fjärde kvartalet, som redovisas 10 februari, och till viss del även första kvartalet kan präglas av den ansträngda leveranssituationen. Men bortom det så ska förhoppningsvis fokus återigen hamna på Proacts position på en attraktiv marknad som ligger helt rätt i tiden.

I koncentrat så är Proacts affärsidé att hjälpa kunderna med lagring, skydd och sammankoppling av sin affärskritiska data. I takt med att alla organisationer blir mer digitala ökar också behovet av hantering, analys och automation av datan vilket är en bra grogrund för att Proact ska kunna fortsätta växa både med nya och befintliga kunder.

Tonvikten ligger på molntjänster och datacenterlösningar, med stora och medelstora företag och myndigheter som viktigaste kundgrupper. En viktig del i strategin och erbjudandet är att Proact agerar som fristående specialist och det är upp till kunderna att välja hur de vill kombinera egen infrastruktur, publika och privata molnplattformar samt Proacts drift av molntjänster och datacenter.

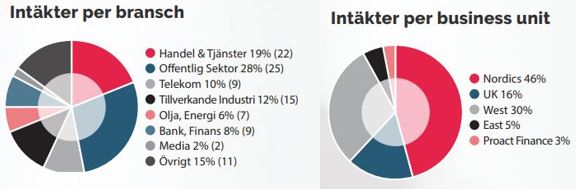

Klart största regionen är Norden som senaste helåret utgjorde närmare hälften av omsättningen, och totalt finns Proact i 15 länder.

Ett uttalat mål är att öka andelen tjänsteintäkter, vilket på köpet ska lyfta marginalen. För närvarande står tjänsteintäkterna för 42 procent och systemintäkter för resterande del.

En hjälp på vägen kommer från de förvärv man har gjort de senaste åren där det senaste, tyska Ahd, presenterades i slutet av oktober. Ahd bidrar med omkring 300 miljoner kronor i årsomsättning vilket motsvarar cirka 8 procents tillväxt. Med bra lönsamhet, kompletterande geografisk närvaro i Tyskland och en värderingsmultipel marginellt under Proacts egen värdering ser det ut som ett riktigt bra tillskott.

Och tillskott kan behövas i en del avseenden, för infriandet av de finansiella målen imponerar inte de senaste åren. Utdelningen har visserligen legat stabilt i målintervallet om 25-35 procent av nettovinsten, och en stark balansräkning gör att skuldsättningen inte har varit i närheten av den övre ribban som är lagd på 2 gånger ebitda-resultatet.

Däremot har varken 8-procentsmålet för rörelsemarginalen (ebita) eller tillväxtmålet på 10 procent uppnåtts de senaste fem åren, med undantag för 2017 då tillväxten blev tvåsiffrig. Med leveransproblemen som avslutade 2021 kommer ett nytt år med blek tillväxt läggas till handlingarna.

Vi räknar med att 2021 landade kring 3,5 miljarder i omsättning. Sedan har vi gott hopp om att de försenade leveranserna tillsammans med Ahd-förvärvet och en allmän återhämtningseffekt efter pandemin ska göra att Proact äntligen når tvåsiffrig tillväxt under 2022.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 3633 | 3500 | 3850 | 4000 |

| Rörelsemarginal (ebit) % | 5,0 | 5,0 | 5,5 | 5,7 |

| Vinst/aktie, sek | 4,8 | 4,6 | 5,6 | 6,2 |

| Utdelning/aktie, sek | 1,5 | 1,5 | 1,7 | 1,9 |

| Källa: Placera |

Med bättre tillväxt räknar vi också med att marginalen förbättras något i år och nästa år och på våra antaganden handlas Proact till ett p/e-tal på 15 i år och strax under 14 nästa år.

Den mediokra tillväxthistoriken motiverar förvisso ingen stor värderingspremie, men vi tycker ändå att nuvarande nivå är i snålaste laget givet den ocykliska och strukturellt intressanta nisch som Proact verkar inom. Blir vårt huvudscenario med en islossning från andra kvartalet och framåt verklighet så är det rimligt att aktien under det kommande årets lopp kan leta sig upp till den gamla kurstoppen från förra våren på 112 kronor.

Ett återbesök på forna kurstoppen innebär omkring 30 procents potential. Det kan behövas lite tålamod för att vänta ut första kvartalet, men det kan vara värt väntan och i ett längre perspektiv är den nuvarande svackan ett attraktivt köpläge i våra ögon.

Vi säger köp Proact.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Proact IT Group | Köp | 85,10 | - |