Det amerikanska bolaget Angi Inc tillhandahåller digitala marknadsplatser för tjänster i hemmet, detta gör företaget under 10 olika varumärken. Angi äger bland annat marknadsplatserna HomeAdvisor och Handy. Även den tyska plattformen MyHammer ägs av bolaget. Marknadsplatserna ger konsumenter möjlighet att få kontakt med en tjänsteleverantör.

På plattformen kan man som konsument få kontakt med tjänsteleverantörer inom ungefär 500 olika kategorier, allt från städning till poolinstallationer. Under 2020 utfördes runt 18 miljoner servicejobb på Angis plattformar. Största delen av verksamheten hittas i USA där 95 procent av omsättningen återfinns, resterande fem procent kommer från Europa.

Konsumenten betalar endast när tjänsteleverantörerna utfört ett arbete, eventuellt betalar man för frivilligt medlemskap för att erhålla förmåner såsom Angi key (vilket beskrivs längre ner i texten).

Den största delen av Angis intäkter kommer från att tjänsteleverantörerna betalar medlemsavgifter och för konsumentmatchningar. Konsumentmatchningar innebär att konsumenten skickar en förfrågan om ett jobb för att sedan bli kontaktad av en tjänsteleverantör.

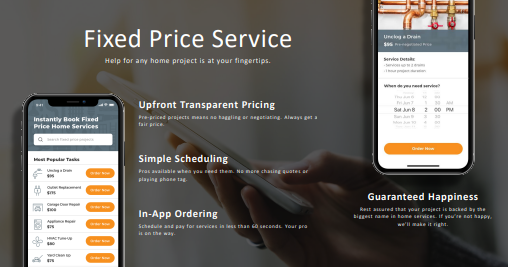

Det relativt nya och snabbväxande intäktssegmentet pre-priced offerings gör det möjligt för Angi att prissätta arbeten utan tidskrävande förhandlingar. Dessutom möjliggörs schemaläggning av projekt. Här betalar kunden till Angi när ett arbete utförts. Angi skickar sedan över pengarna till tjänsteleverantören som utfört arbetet och tar en avgift på det utförda arbetets totala belopp.

Under pandemin har efterfrågan på Angis marknadsplatser varit stark, problemet har varit utbudssidan. Det har inte funnits tillräckligt med tjänsteleverantörer för att mätta efterfrågan vilket gjort att Angis omsättningstillväxt svalnat av lite under pandemin. Angi har således inte lyckats nå sitt långsiktiga tillväxtmål om 20 procent per år.

Pandemin har dock gynnat Angi på längre sikt. Ett stort antal människor har under pandemin hittat till Angis plattform vilket accelererat skiftet från offline till online. Även trender som hemarbete och att fler flyttar ut till landsbygden gynnar Angi eftersom denna målgrupp generellt sett är mer benägna att spendera mer pengar på de tjänster Angi tillhandahåller på sin plattform.

I den senaste rapporten slog Angi analytikernas förväntningar men aktien föll ändå 7 procent. Omsättningstillväxten landade på 18 procent vilket var drivet av framförallt Total Home Roofing-förvärvet. Det som förmodligen fick aktien att surna var den organiska tillväxten som endast blev 10 procent. I rapporten framgick det även att bolaget förväntar sig att EBITDA resultatet kommer kortsiktigt ta stryk och ligga runt break-even, detta eftersom bolaget offensivt fortsätter att investera i tillväxt. Det långsiktiga målet är att i framtiden ha en EBITDA-marginal på 35 procent.

Angi har under den senaste tiden gjort en del nyckelinvestringar som påverkat finanserna, dessa investeringar ska förhoppningsvis börja skörda frukt de kommande åren. Exempelvis har Angi gjort varumärkesbyte där man bland annat bytt namn och loggor. Dessutom har man investerat i användarupplevelsen på sin mobilapp. Men den mest intressanta delen av Angi är investeringen i pre-priced offerings.

Inom pre-priced offerings är take raten (den avgift Angi tar) högre än den traditionella delen av verksamheten. Till följd av detta har Angi potential till att bli mer lukrativt i framtiden. Det finns dock svårigheter med att sätta ett förutbestämt pris på tjänster, exempelvis kostar en toalettreparation olika på olika fastigheter.

Det krävs en hel del data för att kunna prissätta tjänster till ett förutbestämt pris. Angi kan ackumulera data dels genom tidigare utförda arbeten på plattformarna, dels får de tillgång till än mer data genom samarbetet med Zillow (amerikanska Hemnet). Samarbetet gör det möjligt för Angi att få tillgång till relevant information om kunder som de inte opererat hos tidigare. Risken med pre-priced offerings är att det kan vara svårt att avgöra hur många tjänster man kan bestämma pris på i förväg. Således finns det en risk att bolaget misslyckas med att rulla ut pre-priced offerings i den utsträckning man vill.

En synnerligen intressant del av Angi är det nya medlemskapet som konsumenter på plattformen har möjlighet att köpa, nämligen Angi Key. Medlemskapet kostar 30 dollar om året och ger konsumenten en 20-procentig rabatt på pre-priced tjänster. En risk för Angi skulle kunnas anses vara word-of-mouth (kunder kan knyta kontakt med tjänsteleverantörer utanför plattformen), Angi Key är en av komponenterna som bör leda till förbättrad kundlojalitet och på så sätt minska denna risken.

I slutet av 2017 gick internet-konglomeratet IAC in i Angi och är idag störst ägare med 85 procent av aktiekapitalet. IAC har en stark historik som aktiv ägare i bland annat bolag som Match Group och Expedia, dessa två är idag avknoppade från IAC. I och med att IAC äger en väldigt stor del av Angi är free-floaten låg. Den låga free-floaten gör aktien illikvid vilket begränsar Angi-aktien till att vara med i index och fonder. I februari tillträdde den nya VD:en Oisin Hanrahan, en av grundarna till Angi-ägda Handy. Förhoppningsvis kan Hanrahan och IAC vända på skutan och ge aktien en mer munter utveckling framöver.

Ur ett värderingsperspektiv ser aktien relativt attraktiv ut. EV/S-multipeln för år 2021 landar på 2,8 vilket är lägre än det historiska snittet. Det finns ingen noterad branschkollega till Angi men däremot finns det andra digitala marknadsplatser noterade som har betydligt högre värdering, exempelvis Airbnb och Uber. Angis verksamhet är inom en helt annan bransch vilket gör att dessa jämförelser kan anses vara missvisande men det som bolagen har gemensamt är att samtliga är ledande inom sin bransch.

(Siffror från 2020)

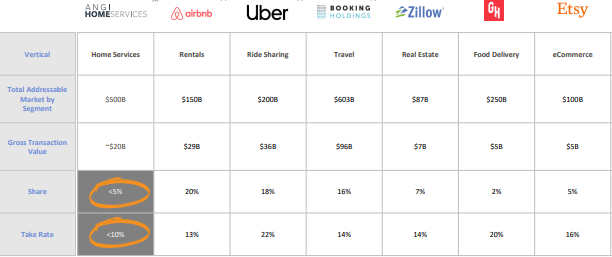

Marknaden Angi är verksam inom är stor och har inte digitaliserats, ungefär 80 procent av marknaden är fortfarande inte uppkopplad på nätet. Den totala adresserbara marknaden för Angi uppgår ungefär till 500 miljarder dollar. I och med att Angi tillhandahåller en digital marknadsplats åtnjuter bolaget nätverkseffekter, där en ny användare gör produkten bättre. Nätverkseffekterna ger potential till möjlig monopol/oligopolställning vilket gör inträdesbarriärerna höga.

Ägaren IAC, pre-priced offerings, varumärkesbyte, potentiellt monopol och den stora underdigitaliserade marknaden talar för aktien. Det blir ett köp för den som vågar ta risk.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Angi A | Köp | 9,17 | - |

")