Det finns tre typer av marknadsmissbruk

Insiderhandel, olagligt röjande av insiderinformation och marknadsmanipulation är de tre olika sätten som man kan överträda reglerna om marknadsmissbruk.

För vanliga aktiesparare är det främst lagen om marknadsmanipulation som är aktuell, eftersom de andra förutsätter att du har tillgång till insiderinformation. Insiderinformation är information som kan vara kurspåverkande, men som ännu inte nått marknaden.

Marknadsmanipulation

Den som gjort sig skyldig till marknadsmanipulation kan ha utfört en transaktion, lagt en order eller på något annat sätt gett falska eller vilseledande signaler om tillgång, efterfrågan eller pris om ett finansiellt instrument.

Man skulle kunna dela upp den här typen av marknadsmissbruk i att man antingen kan handla aktier på ett otillåtet sätt, eller skriva, alternativt prata, om en aktie med en vilseledande avsikt.

Otillåten handel

Banken blir ofta varskodda av marknadsplatsens (börsens) eller sin egen övervakning och varnar kunder som har ett misstänkt handelsmönster – eller anmäler beroende på hur allvarlig misstanken är.

”Bankerna har skyldighet att anmäla enligt lag. Det vet jag inte om alla kunder är medvetna om”, säger Jan Leopoldson, kammaråklagare på Ekobrottsmyndigheten och författare till boken ”Aktiefusk – var går gränsen?”.

”Gör banken inte det kan den själv få en sanktionsavgift.”

Jan Leopoldson

Så fort någon handlar med aktier lämnar den ett digitalt fotspår. Det är alltså inga problem för marknadsplatserna att se precis vilka ordrar som lagts, vilka avslut som gjorts och av vem.

”Men varken Ekobrottsmyndigheten eller Finansinspektionen bevakar ju börsen i realtid, så det är av stor betydelse vad marknadsplatser och banker upptäcker”, säger Jan Leopoldson.

Värt att notera är att du inte behöver göra någon vinst på dina affärer för att bli dömd för marknadsmanipulation. Är överträdelsen ringa ligger sanktionen kring 70 000 kronor, men kan variera mellan 40 000 och 140 000 kronor och utdöms av Finansinspektionen. Bestrider man sin sanktion går den till tingsrätten.

En sanktionsavgift är en avgift som kan delas ut av en myndighet, utan rättegång, medan en bot, exempelvis, är något man tilldöms i en domstol.

Sanktionerna från Finansinspektionen gäller alltså bara manipulation i mindre skala. Om Finansinspektionen och Ekobrottsmyndigheten bedömer att det rör sig om ett brott skickas fallet vidare till Ekobrottsmyndigheten.

”Vi gör alltid en bedömning och då tittar vi på omfattningen av manipulationen. Vi har löpande möten med Ekobrottsmyndigheten för att bedöma de anmälningar som kommer in”, Peter Hallström, senior finansinspektör på Finansinspektionen.

Peter Hallström

Exempel på handel som inte är tillåten är till exempel att du inte får handla aktier med dig själv eller en närstående.

Det här är enligt Peter Hallström det enda sättet som personer genom sin handel faktiskt kan göra något otillåtet utan att själv vara medveten om det. Helt enkelt för att man lägger en säljorder från sin depå och samtidigt lägger köporder från ditt ISK. Man köper och säljer aktierna till sig själv kort och gott.

”Det kan röra sig om att man av skatteskäl till exempel vill flytta en aktie från en depå till ett ISK. Om det rör sig om en aktie med låg likviditet aktieposten är stor i jämförelse med handeln kan det ge en vilseledande signal om intresset för aktien.”

För att undvika detta kan man se till att man inte befinner sig på båda sidorna av orderboken samtidigt. Det vill säga att först sälja och sedan köpa, eller så tar man kontakt med sin bank så att de kan hjälpa till med flytten.

Denna överträdelse av misstag är numera ovanlig, inte minst då de flesta banker har spärrar i deras system för att detta inte ska vara möjligt.

Ett annat relativt vanligt, men olagligt, sätt att påverka priset på en aktie med låg likviditet är att göra så kallade enpetare. Det betyder att man en eller flera gånger köper en eller enstaka aktier till ett lite högre pris som gör att priset på aktien stiger. Syftet är att öka värdet på det egna innehavet för att sedan sälja det. Detta handelsmönster utgör en stor andel av de som fick sanktioner utdömda av Finansinspektionen.

Den här personen fick en sanktionsavgift på 50 000 kronor för att ha upprepat proceduren ovan fyra gånger i aktien Neodynamics.

”Ofta är de här personerna ganska kortsiktiga, de gör det för att se vad som händer. Det är inte förbjudet att köpa små volymer av en aktie, så vi tittar alltid på handlingsmönstret. I många fall handlar det om att personen som gör småköp av illikvida aktier inte är köpare utan i själva verket säljare av en större aktiepost”, säger Peter Hallström.

Inte sällan handlar det om oerfarna, ofta unga, män som inte förstår konsekvenserna av att peta med priserna i aktier. Man tänker helt enkelt inte på att man lurar och vilseleder andra, även om man har en förståelse för att det man gör inte är tillåtet.

”De har ofta låg kunskap om själva bolaget och har lite av ett gamingbeteende, man hanterar börsen som ett pokerspel. Det rör sig inte om aktieplaceringar i normal bemärkelse”, säger Peter Hallström och fortsätter:

”De förstår att de gjort fel men tycker de blir hårt straffade. Men om alla som gick in i en affär snattade något litet så skulle vi int ha några affärer kvar, och snattarna tycker också att de blir hårt straffade.”

Det är inte bara andra aktieinvesterare som kan bli vilseledda och få en felaktig bild av pris eller volym i en aktie. Det handlar också om att bolaget, vars aktier det handlar om, kan drabbas av att inte ha en korrekt, eller en väldigt varierande, värdering.

Det övergripande syftet med reglerna och påföljderna är att upprätthålla ett förtroende för aktiemarknaden, vilket är något som båda EBM:s Jan Leopoldson och FI:s Peter Hallström upprepar gång på gång.

”Det handlar om att skydda aktiemarknaden som 2,5 miljoner svenskar sparar i och som vårt pensionssystem till stora delar bygger på", säger Jan Leopoldson.

Såväl bankerna som marknadsplatserna har lagt ned mer tid och resurser på att upptäcka underliga handelsmönster, vilket lett till att antalet anmälningar av just manipulation med små volymer minskat.

”Jag tror att många inte förstår att börsen och bankerna har system som larmar vid avvikande handel”, säger Peter Hallström.

I de större bolagens aktier som handlas med större volymer är det svårare att manipulera kurserna, men också svårare att upptäcka, även om Jan Leopoldson tycker sig se mer av den varan på senare tid.

På senare år finns det en tendens till att det drabbar även bolag på small och middle cap-listorna. Enligt Jan Leopoldson är det den tekniska utvecklingen och möjligheten att gå ihop på sociala medier som gör det möjligt.

”Går man ihop ett 20-tal personer kan rörelserna bli väldigt kraftfulla, det är inte som förr när man var tvungen att ringa banken för att lägga en order.”

Exempel på liknande fall är till exempel det som hände i somras i de amerikanska aktier Gamestop och AMC, där det gick att påverka kurserna väldigt mycket eftersom man var så många.

Ett typiskt exempel på när aktiehandel kan göra att övervakningen på börsen hajar till är när en person vill köpa ett stort antal aktier i en tunn orderbok och sätter ett ganska högt pris för att ordern ska gå igenom. Det kan pressa priset uppåt och kan vara otillåtet. Det kallas för momentum ignition.

Det förekommer även att vissa personer påverkar priset negativt genom om man säljer småposter av aktier för ett lägre pris för att sedan kunna köpa billigare.

Ett något mer sofistikerat sätt att försöka påverka priset på en aktie är att i öppning och stängning försöka manipulera orderboken för att påverka jämviktspriset, alltså det pris där flest säljare och köpare möts, berättar Peter Hallström.

”Personer lägger in stora ordrar som man sedan tar bort innan auktionen stänger.”

I andra fall finns det personer som lägger in ordrar för att det ska se ut som att det finns ett köp- eller säljtryck och sedan agera på den motsatta sidan.” Det kallas för layering eller spoofing.

Vid varje anmälan tas en rad parametrar med. Förutom påverkan på priset och handelsmönster tas även faktorer som hur handeln i aktien ser ut generellt, hur personen i fråga handlar andra aktier och nyhetsflödet från bolaget med i bedömningen.

Pump and dump – otillbörlig marknadspåverkan

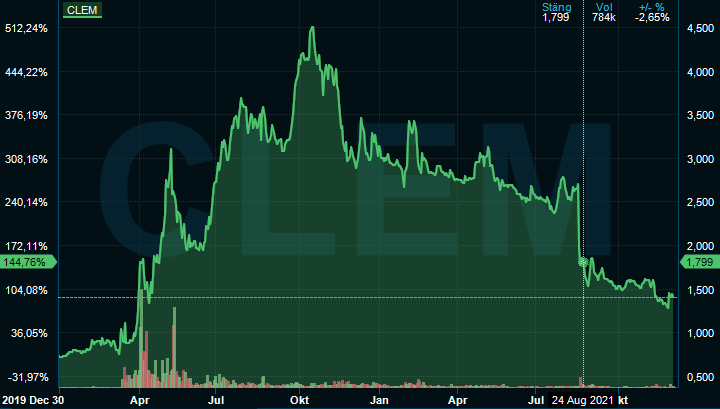

Under förra året var begreppet ”pump and dump” på tapeten. Inte minst fick en person som kallade sig Ibra Kadabra mycket uppmärksamhet för att i sociala medier haussa aktier kraftigt. Det rörde sig om aktierna Clemondo Group, Parans Solar Lightning och Spectrumone som alla har ett liknande mönster i kursutveckling. Ibra Kadabra utreddes för otillbörlig marknadspåverkan, men åtalet lades ned.

Faksimil från Expressen 27 september 2021.

Även bolagen Taurus Energy, Future Gaming och Challenger Mobile hade till synes oförklarliga uppgångar. Fram tills att man läste vad som skrevs om dem i sociala medier, vill säga.

Kursutvecklingen för Clemondo som haussades rejält i sociala medier.

Finansinspektionen tittar på vad som skrivs i sociala forum och discordkanaler (stängda forum som kräver inbjudan), i den mån de får tillgång till dem.

”Dessa forum blir ofta sektmässiga och de som har en avvikande åsikt åker snabbt ut. Det är antingen väldigt positivt eller negativt, de hetsar”, säger Peter Hallström och fortsätter:

”Vi hoppas att småspararna kunde vara lite mer kritiska till vad de läser. En person som skriver positivt om ett bolag har ju ofta aktier i just det bolaget. Det kanske inte är så bra fakta att bygga sitt investeringsbeslut på.”

Pump and dump går ut på att skriva om en aktie för att få aktien att öka i pris, det vill säga haussa aktien, för att sedan mot sina egna rekommendationer sälja sitt innehav (som man givetvis köpte innan man började påverka andra att köpa och därmed pressa upp kursen).

Var gränsen går för hur mycket hets som är olagligt är svårt att säga. Men informationen får inte vara vilseledande, man får inte ljuga och hitta på och att själv agera tvärtemot det man predikar är förstås allvarligare, det vill säga att man själv säljer när man pressat upp kursen.

Att tro att man kan skydda sig med någon slags disclaimer som är vanligt, typ ”Ger inga köpråd” i sin Twitterprofil, ger inte något frikort.

”En disclaimer ger ingen ansvarsfrihet”, säger Jan Leopoldson.

Det är däremot inte avgörande att man ”dumpar”, det räcker alltså med att ”pumpa”, det vill säga bara haussa. Statistiken för hur många som faktiskt dömts för det här avslöjar att det är svårt att få folk fällda.

De två fall som finns handlade om några läkar- respektive ekonomistudenter som på ett väldigt systematiskt sätt utövade pump and dump och utnyttjade sitt kunskapsövertag.

Röjande av insiderinformation och insiderhandel

Röjande av insiderinformation är, precis som det låter, när en person som räknas som insider delar med sig av information som måste komma marknaden tillhanda under vissa bestämmelser där den viktigaste faktorn är att det sker samtidigt.

Som exempel kan vi ta ett aktuellt fall där två kända affärsmän sms:ade till varandra. Den ene, som blev dömd för röjande av insiderinformation, skrev om ett uppköp av ett fastighetsbolag.

Detta sms var med i bevisningen mot en affärsman som dömdes för röjande av insiderinformation.

Personen som mottog sms:et, svarade med en tumme upp och kort därefter köpte dennes mäklare aktier. Den personen blev inte dömd, vilket kanske säger något om hur svårt det är att åka fast för den här typen av brott då man kan anta att de flesta undviker sms och mejl och heller inte utför affärerna själv, eftersom det så tydligt utgör bevis. I det fallet kunde man inte bevisa att den misstänkte personen visste om att köpet skedde.

För övrigt kan nämnas att 12 av 14 faktiskt dömdes i detta mål.

Insiderhandel är kort och gott när en person som sitter på insiderinformation köper aktier. Insiderhandel är, hopbuntat med röjning av insiderinformation, den vanligaste typen av marknadsmissbruk.

| Inkomna anmälningar till FI* | 2021 (tom 2 nov) | 2020 | 2019 | 2018 | 2017 |

| Insiderbrott | 288 | 346 | 357 | 335 | 327 |

| varav skickade till EBM | 122 | 169 | 176 | 220 | 291 |

| Marknadsmanipulation | 147 | 278 | 248 | 405 | 267 |

| varav skickade till EBM | 24 | 46 | 22 | 86 | 90 |

| *En misstanke om överträdelse kan ibland anmälas av både marknadsplats och bank, alltså två anmälningar. | |||||

6 frågor till marknadsövervakningen på Avanza

Hur fungerar det när ni får en varning från bankens egna system?

”Avanza har effektiva system och processer för att identifiera och rapportera misstänkt marknadsmissbruk. Vi använder larmbaserade system, med en uppsättning larm för att identifiera misstänkta handelsbeteenden. Larmen triggas av ordrar, avslut, kursrörelser, mm. Alla larm hanteras sedan manuellt av Avanzas marknadsövervakare. Vi genomför också ad hoc-utredningar och följer upp tips från marknaden.”

”Om vi identifierar misstänkt marknadsmissbruk är vi skyldiga att anmäla det till Finansinspektionen.”

Hur känsligt är larmsystemet?

”Parametrarna sätts relativt tajt för att för att minimera risken att missa ett misstänkt handelsmönster.”

Hur går det till när börsen varnar er?

”Det är inget vi kan prata om.”

Sker underlig handel av misstag?

”Kunderna är alltid ansvariga för sin orderläggning och i de fall vi har noterat och rapporterat misstänkt marknadsmissbruk till Finansinspektionen vill vi påstå att det sällan kan anses bero på ett misstag.”

”Vi gör alltid en omfattande helhetsbedömning av kunden, ordern, transaktionen, tidigare transaktioner, ordrar och olämpliga handelsmönster såväl som varningar eller anmälningar från oss, mm, innan vi fattar beslut om anmälan.”

Var går gränsen för när ni anmäler till FI?

”Gränsen för anmälan går vid misstanke om marknadsmissbruk.”

Annars varnar ni till exempel genom att skicka ett meddelande till kunden?

”Vi skickar meddelanden till kunder när vi upptäcker misstänkt marknadsmanipulation eller ett handelsmönster som ser misstänkt ut. Detta gäller även om de inte är tillräckligt allvarliga för att upprätta en anmälan.”

”Ett sådant meddelande ska tas på största allvar. Även om meddelandena är varningar, kan handeln innebära en anmälan till Finansinspektionen, utan kundens vetskap.”

”Vi arbetar också proaktivt genom att informera kunderna om vad som anses som misstänkt marknadsmissbruk och om vad som är tillåtet och inte. Detta görs på hemsidan och i samband med att man blir kund.”

”Vid själva köptillfället får man även en varnings-pop up vid en order där köpeskillingen är mindre än minimicourtaget. Även här hänvisas till en informationssida i syfte att stoppa kurspåverkande ordrar med mindre volym och att utbilda kunden.”

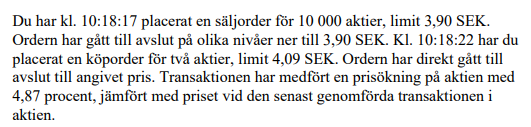

Såhär kan en automatisk varning på Avanza se ut.

Här hittar du alla våra aktieanalyser

Här finns alla våra fondanalyser

Här hittar du allt om privatekonomi

Här finns våra makrokommentarer

Här kan du lyssna våra poddar

Här kan du se alla våra tv-inslag

Här hittar du det månatliga strategidokumentet

Här kan du se redaktionens aktieinnnehav

")