.png)

Snart två år har gått sedan Björn Rosengren tog över som vd på svensk-schweiziska ABB och det går inte att klaga på kursutvecklingen. Sedan han tog över den 1 mars 2020 har kursen stigit med 60 procent, vilket är en kontrast mot tidigare års bleka utveckling i förhållande till både övriga börsen och många verkstadskollegor.

Det är en värdeökning som inte har skett frikopplat från reella förändringar i det något vildvuxna kraft- och automationsbolaget. Den förändring som bör ha märkts allra mest på insidan av ABB är den praktiska följden av en decentralisering som lever upp till namnet.

Resultatansvar och mandat att ta beslut har flyttats ut till de kvarvarande 20 divisionerna. 18 000 tjänster på centrala funktioner har på bara några år blivit till 800 när de flesta har flyttats ut i divisionerna och en del har blivit överflödiga. Från att ha haft 1,1 miljarder dollar i centrala kostnader år 2018 är ABB nu nere i under 400 miljoner och nästa år blir siffran omkring 300 miljoner.

Att Atlas Copco-skolade Björn Rosengren inte har mycket till övers för matrisorganisationer med otydlig ansvarsfördelning har han vittnat om ofta och förfarandet på ABB är i många stycken en kopia på hur han decentraliserade sin tidigare arbetsgivare Sandvik. Nästa steg i den processen är att divisionerna flyttar ansvaret ännu längre ut i verksamheten.

Björn Rosengren, vd för ABB

Parallellt med den interna omorganisationen har ABB-buketten blivit ansad. Power Grids såldes till Hitachi i fjol och aktieägarna har fått ta del av betalningen via två aktieåterköpsprogram för nästan 8 miljarder dollar.

Nyligen slutfördes försäljningen av divisionen Dodge och ytterligare tre divisioner är på väg ut helt eller delvis. Det är Turbocharging som ska säljas eller börsnoteras i sommar, Power Conversion som är uppe för försäljning under andra halvåret nästa år samt snabbväxande elfordonsladdaren E-Mobility som ska börsnoteras i Schweiz under första hälften av 2022.

I E-Mobility kommer ABB fortsatt att vara största ägare och konsolidera bolaget i sina siffror, medan effekten av att övriga två divisioner avyttras blir relativt begränsad på koncernnivå. Intäkterna för ABB låg den senaste 12-månadersperioden på 28,6 miljarder dollar och de skulle ha varit 27,2 utan dessa divisioner medan rörelsemarginalen skulle legat på 13,4 istället för 13,9 procent.

Det innebär att vägen till det nya marginalmålet (operationell ebita) på minst 15 procent år 2023, som presenterades i samband med tisdagens kapitalmarknadsdag, blir lite brantare. Då det tidigare målet var ett intervall på 13-16 procent är skillnaden å ena sidan blygsam, å andra sidan var ABB-chefen tydlig med att bolaget inte tänker sig att falla under 15 procent igen när den nivån väl är passerad så vår slutsats blir att ribban har höjts något. Helt naturligt med tanke på besparingarna som gjorts, mixen i portföljen och fortsatta resultatdrivande aktiviteter.

Delar av ABB:s nya finansiella mål

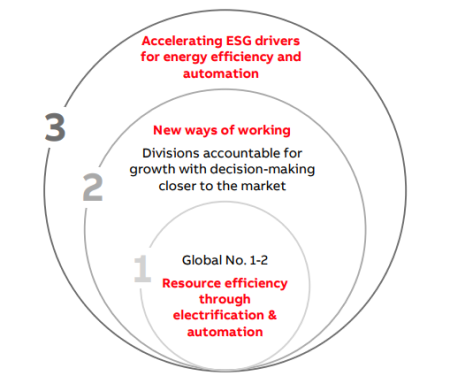

Vad gäller tillväxtmålet är någon tolkning av riktningen inte nödvändig, det höjs från 3-5 procent över en cykel till 4-7 procent. Merparten (3-5%) ska komma från organisk tillväxt. Och här är ABB optimistiska kring att de ligger helt rätt för att dra nytta av två globala megatrender: elektrifiering och automation.

Att el växer snabbare än andra energislag, att energieffektivitet står högt på alla hållbarhetsagendor och att industrin automatiserar sin tillverkning driver på efterfrågan på ABB:s breda produktportfölj. Infrastruktur för laddning av elbilar, industrirobotar, elmotorer och generatorer är några konkreta exempel.

Rätt positionering, en mer snabbfotad organisation och hållbarhetsmedvind ska tillsammans ge en trestegsraket som får bolaget att växa snabbare än tidigare.

Kortsiktigt räknar dock ABB med fortsatta störningar i leveranskedjan, som kan hålla i sig in i 2022. Det kan knappast komma som någon överraskning längre och eftersom det enligt bolaget inte syns några tecken på att kunder avbokar order är det att betrakta som neutral information. Marknadsreaktionerna på de nya målen och på kapitalmarknadsdagen får också sägas vara neutrala då aktien steg med 1 procent på en positiv tisdagsbörs.

När decentraliseringen nu i stora delar är implementerad, 15-procentsmarginalen är inom räckhåll och portföljen är på väg att bli färdigstädad så är det nära till hands att betrakta de lågt hängande frukterna under Rosengren-eran som färdigplockade.

Den lätta resan på börsen är förmodligen gjord. Men inne i ABB är upplevelsen förhoppningsvis tvärtom, att den jobbiga resan nu är gjord och att det är dags att växla upp tillväxten och utnyttja de starka positionerna och den starka medvinden som många segment har. Lyckas det så finns goda chanser att ABB kan lyfta till en ännu högre nivå även på börsen.

En som tror, eller snarare kräver, mer är storägaren Cevian med Christer Gardell som menar att aktien borde vara värd motsvarande 500 kronor om de fyra affärsområdena värderades var för sig. Det är ungefär 50 procent över dagens kurs och ska det bli verklighet så krävs både att ABB infriar sina mål för 2023 och att aktiemarknaden är villig att värdera upp koncernen.

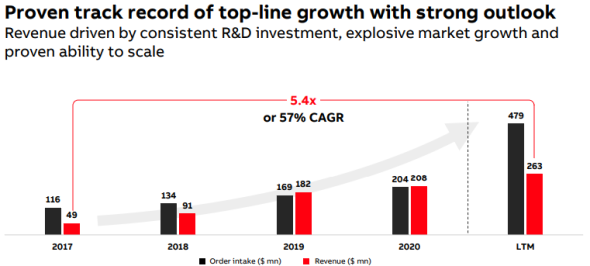

En katalysator som har stor potential att driva uppvärderingen det närmaste halvåret är den kommande noteringen av E-Mobility. Med en årlig tillväxt på 57 procent sedan 2017, som har exploderat senaste året, med en orderingång i årstakt på närmare en halv miljard dollar, och en glödhet sektor på börsen finns alla pusselbitar för att E-Mobility ska få en skyhög värdering. I Cevians excelark står det närmare 10 miljarder dollar i värde för E-Mobility, enligt Dagens Industri.

Order och intäkter från divisionen E-Mobility

Värderingsmässigt så sticker ABB vare sig ut som direkt billiga eller dyra i förhållande till de svenska verkstadskonkurrenterna. Helt perfekta jämförelseobjekt med bolagets exponering är svåra att hitta men samlar men en grupp av de stora internationella konkurrenterna inom olika områden så ligger ABB en bit under snittvärderingen på de kommande årens förväntade vinster, enligt snittprognoserna från S&P Global.

| Börsvärde MUSD | P/e 2022(e) | P/e 2023(e) | Ev/ebit 2022(e) | Ev/ebit 2023(e) | |

| ABB | 74488 | 22,1 | 19,6 | 18,1 | 16,3 |

| Siemens | 137847 | 17,3 | 16,7 | 20,5 | 18,2 |

| Emerson Electric | 54868 | 18,8 | 17,4 | 16,4 | 14,8 |

| Schneider Electric | 107211 | 25,1 | 22,7 | 20,7 | 18,6 |

| Eaton Corp | 67997 | 22,9 | 20,9 | 23,5 | 21,3 |

| Rockwell Auto. | 40682 | 32,6 | 29,4 | 27,8 | 25,6 |

| Fanuc Corp | 39740 | 24,5 | 23,1 | 17,3 | 16,5 |

| WEG | 25705 | 38,9 | 33,9 | 34,3 | 29,8 |

| Genomsnitt: | 25,3 | 22,9 | 22,3 | 20,1 | |

| Källa: S&P Global | |||||

ABB-aktien balanserar nu på nya rekordnivåer men det behöver inte vara något hinder för att kursen, precis som bolaget, går in i nästa fas av framgång. Med en raskare organisation, positiva megatrender att dra nytta av, en högre lägstanivå på lönsamheten och börsnoteringen av elbilsladdbolaget som nästa gnista tror vi att aktien kan tända till igen.

Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Köp | 334,20 | - |