Nivika är näst på tur att listas på Stockholmsbörsen. Det här är ett Värnamobaserat fastighetsbolag som bildades år 2000. Nivika äger runt 130 fastigheter i primärt Jönköping, Värnamo och Växjö men har också satsat en del i västra och södra Sverige på sistone, i orter som Helsingborg, Halmstad och Varberg.

Den här texten publicerades i tidningen Börsveckan i nummer 48 den 29 november

Huvudsyftet med noteringen är att ta in pengar för tillväxt. Vid utgången av det senaste räkenskapsåret 2020/2021, som avslutades i augusti (brutet räkenskapsår) så hade Nivika fastigheter värda 6,9 miljarder kr (mdkr). Målet är nu att nå 12 mdkr fastighetsvärde till år 2025. Tillväxten ska ske med bibehållen lönsamhet. Ambitionen är att tillväxten i förvaltningsresultat per aktie över tid ska ligga på minst 15 procent årligen.

Balans mellan bostad och kommersiellt

Runt 35 procent av dagens bestånd består av bostäder (25%) och samhällsfastigheter (10%). Resterande del av utgörs av kommersiella fastigheter med tyngdpunkt på industri och lager (36%) samt kontor. På sikt är målet dock att bostäder och samhällsfastigheter ska utgöra 60 procent av totala fastighetsportföljen vid utgången av 2025 men i nuläget är det rätt spretigt måste sägas.

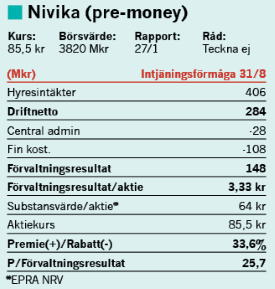

Noteringskursen är fast på 85,5 kr, vilket ger ett börsvärde på 3,8 mdkr (pre-money) före den nyemission på 11,7 miljoner aktier som ska genomföras och som kommer inbringa 930 Mkr netto (1 mdkr brutto). Runt 7 procent går till avgifter vilket är väldigt dyrt för ett fastighetsbolag kan jag tycka. Det finns även en övertilldelningsoption på 1,75 miljoner aktier som kan emitteras och som i det fallet skulle ge ytterligare 150 Mkr till Nivika.

Som ankarinvesterare finns Tredje AP-fonden, Swedbank Robur, Öhman och Weland AB, som tillsammans garanterar 60 procent av emissionen (600 Mkr). Det är bra.

Nivika har också uppvisat en stark tillväxt de senaste åren. Under det senaste räkenskapsåret ökade beståndet från 5,1 till 6,9 mdkr, framförallt relaterat till förvärv som adderade 1,1 mdkr men också färdigställda projekt och en uppvärdering av beståndet på 378 Mkr (206). 100 procent av fastighetsbeståndet värderas kvartalsvis varav omkring en fjärdedel värderas externt. Det innebär att varje fastighet i beståndet externvärderas minst en gång under en rullande 12-månadersperiod. Totalt sett för hela beståndet är direktavkastningen (värderingsyielden) 5,1 procent i snitt vilket känns rimligt.

Det långsiktiga substansvärdet uppges till 2,86 mdkr per 31 augusti, eller 64 kr/aktie före emissionen, innebärande en premievärdering på dryga 30 procent mot noteringskursen. Förvärvstakten har dock fortsatt i första kvartalet 2021/2022 med två större affärer som genomfördes under september och oktober i år, Riddarberget med en fastighetsportfölj om ca 500 Mkr samt SantHem, med en bostadsportfölj om ca 585 Mkr. Finanschefen Kristina Karlsson uppger att man har adderat runt 70 Mkr i hyresvärde till samma marginaler ungefär som befintliga portföljen efter bokslutsdagen. Fler förvärv lär komma.

Full fart i Jönköping

Ser man till aktiviteten under året så färdigställdes nästan 400 hyresrätter i Jönköping (samtliga uthyrda) och 80 hyresrätter i Växjö. Bolaget startade även upp två större byggnationer, Nivika Center i Växjö och Sadelmakaren i Värnamo, två projekt som innehåller hyresrätter och byggs enligt Miljöbyggnad Silver. Nybyggnation av bostäder görs i trä med industriellt byggande i egen regi. Niclas Bergman menar att man bygger till högre avkastning (yield on cost) jämfört med vad motsvarande fastighet går att förvärvas för på marknaden.

Totalt sett steg hyresintäkterna med 26 procent till 327 Mkr under senaste räkenskapsåret och driftnettot steg samtidigt med 33 procent, innebärande en överskottsgrad som steg till 72 procent (68). I årstakt ligger nu hyresintäkterna över 400 Mkr och förvaltningsresultatet anges till knappt 150 Mkr baserat på intjäningsförmågan vid utgången av augusti, motsvarande 3,3 kr/aktie före emissionen. Mot noteringskursen ger det en multipel kring 25x (pre-money). Samtidigt har Nivika som sagt gjort en del affärer efter bokslutet som enligt vår bedömning adderar ytterligare runt 50 Mkr i driftnetto. Lägger man till detta så faller multipeln ner mot 19-20x, snäppet under Nyfosa till exempel.

Nettobelåningsraden var 58 procent före förvärven och emissionen som ska göras och där är målet att den ska understiga 65 procent framgent. Räntetäckningsgraden var relativt låga 1,8x. Snitträntan låg på 2,4 procent vid utgången av augusti. Nivika har även refinansierat samtliga banklån med kapitalförfall 2021/2022 så kapitalbindningen ligger runt 2,5 år just nu.

Väldiversifierad intäktsbas

Den vägda återstående hyreskontraktstiden, exklusive bostäder och parkering, låg på 4,8 år (5,2). Intäktsbasen är ganska väldiversifierad med över 430 kommersiella kontrakt. De tio största hyreskontrakten står för 20 procent av den samlade årshyran från bolagets hyresgäster och genomsnittslängden på hyreskontrakten för dessa tio hyresgäster är betryggande 9,5 år.

Allt sammantaget ser Nivika ut som ett välskött fastighetsbolag med en god mix av hyresgäster inom olika segment. Vi gillar satsningen mot samhällsfastigheter och bostäder och prislappen känns ganska rimlig i en generellt sett högvärderad fastighetssektor just nu.

Men ställt mot Klarabo som också analyseras i detta nummer är värderingen inte lika kittlande. Klarabo har bättre operativa nyckeltal, en lägre belåning och en stabilare inriktning mot bostäder där också rullande ROT är en viktig komponent för att skapa värde, och värderas till ungefär samma nivåer som Nivika sett till intjäningsförmågan (pre-money). Med tanke på att det rör sig om bostäder så ska värderingen vara högre i Klarabo, som också har en substanspremie på 13 procent jämfört med 30 procent för Nivika (även det pre-money).

Det är helt klart fördel Klarabo i denna match men också i absoluta tal känns uppsidan inte särskilt stor i Nivika. Vi säger avstå Nivika och teckna Klarabo istället.

Den här texten publicerades i tidningen Börsveckan i nummer 48 den 29 november

")