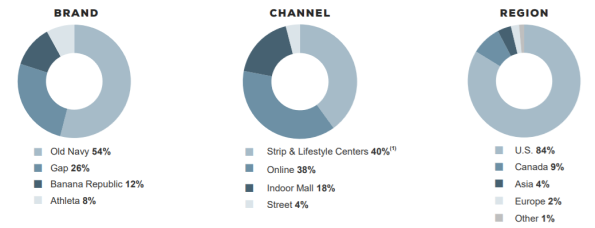

Mest kända är GAP för sina jeans, luv- och collegetröjor under eget varumärke, men i koncernen finns även flera andra kedjor samlade. Det handlar om familjekonceptet Old Navy, det lite mer uppklädda Banana Republic samt Athleta som är inriktade på sportmode för kvinnor.

Faktum är att den allra största delen omsättningsmässigt numera är Old Navy som står för drygt hälften, medan Gap utgör en fjärdedel. Geografiskt är det stor tonvikt på Nordamerika med försumbara positioner i både Europa och Asien.

Klassiska shoppingcenter inomhus, Malls, är inte längre någon dominerande kanal för GAP till följd av en tuff marknad där under många år. Idag utgör denna kanal bara 18 procent och det är istället online samt butiker utomhus och på outlet-centers som är viktigast för försäljningen.

Stora neddragningar av butiksnätet har de senaste åren bidragit till en ompositionering av portföljen där Old Navy och Athleta är kedjorna som tillåts växa medan övriga har fått banta. Bara sedan slutet av 2019 har nästan 600 butiker stängts inom gruppen, medan 60 nya har öppnats. Totalt uppgår nätet nu till 3 459 butiker.

GAP hör till bolagen som gick in i börsväggen under pandemin och sedan kom ut igen med raketfart. Aktiekursen dök från omkring 18 dollar när pandemin utbröt och bottnade strax över 5 dollar förra våren innan det bar av ända upp till 35 dollar i början av den här sommaren.

Sedan vände det nedåt igen och efter förra veckans rapport var det proppen ur och tillbaka under 18-dollarsnivån. Som kuriosa kan nämnas att det är samma prislapp per aktie som man fick betala när bolaget som grundades i San Fransisco börsnoterades 1976.

Anledningen till det senaste kursraset var de överraskande svaga siffrorna i kvartalsrapporten där den förväntade vinsten på en halv dollar per aktie istället visade sig bli en förlust som var nästan lika stor. Justerat för engångsposter, bland annat för en omstrukturering av den europeiska verksamheten, var avvikelsen visserligen inte alls lika dramatisk men ändå klart under förväntan. Även intäkterna på 3,9 miljarder dollar var en besvikelse.

Klädkedjan sänkte samtidigt sin prognos för helåret till en vinst per aktie inom intervallet 1,25-1,40 dollar, mot tidigare prognosintervall om 2,10-2,25 dollar. Analytikerna hade inför delårsrapporten förväntat sig att bolagets helårsvinst skulle ligga i övre delen av det gamla intervallet.

GAP pekar på att höga fraktkostnader och störningar i leverantörskedjan har inneburit akut motvind. Intressant att notera är dock att GAP menar att man har valt att prioritera kundlojalitet och långsiktiga tillväxtmöjligheter på bekostnad av den kortsiktiga vinsten. Exempelvis genom att i högre grad använda flygfrakt för att se till att det finns produkter tillgängliga.

Sett till det sänkta prognosintervallet och den kollapsade aktiekursen värderas bolaget nu till ett p/e-tal på 13-14 för innevarande år, som slutar den sista januari då bolaget har brutet räkenskapsår. Nästkommande års prognoser lär hyvlas ned något i svallvågorna av rapporten men det går ändå att konstatera att om man tror på att det är någorlunda tillfälliga störningar som är huvudskäl till nuvarande vinstpress så börjar det lukta köpläge.

Snittprognosen före rapporten var att GAP skulle göra en vinst per aktie nästa år på 2,50 dollar och året därpå 3,05 dollar. Det ger p/e-tal på 7 respektive knappt 6. En direktavkastning på 4 procent, som nästa års förväntade utdelning på 70 cent per aktie motsvarar, sticker också ut som högt i en amerikansk kontext.

Jämfört med andra stora butikskedjor i klädsektorn sticker GAP också ut som väldigt nedtryckta på börsen.

| P/E 2022 | P/E 2023 | EV/EBIT-22 | EV/EBIT-23 | |

| GAP | 6,9 | 5,7 | 4,3 | 3,6 |

| H&M | 17,2 | 15,5 | 15,8 | 14,3 |

| Abercrobie&Fitch | 9,4 | 10 | 4,2 | 4,5 |

| Fast Retailing | 39,2 | 39 | 19,9 | 18,3 |

| American Eagle Outfitter | 10,5 | 9,2 | 8,1 | 7,1 |

| Källa: Factset |

Att smittspridningen av Covid-19 fortsätter samt osäkerheten kring den nya varianten omikom tillhör de största riskerna mot GAP-aktien kortsiktigt. Butiksnätet utgör fortfarande en stor del av intäkterna och breda nedstängningar av samhällen skulle drabba bolaget hårt.

Läget vore samtidigt mer oroande om efterfrågan hade kollapsat under pandemin och om kunderna ratade bolaget, men det gör de inte. I tredje kvartalet låg försäljningen i jämförbart butiksbestånd 5 procent högre jämfört med 2019 års nivå. Försäljningen online växte snabbt och ökade med 48 procent jämfört med samma period 2019.

Den underliggande lönsamheten är också godkänd. Bruttomarginalen som landade på 42 procent i tredje kvartalet var den högsta på tio år, påverkad av att olönsamma butiker stängts och av mer e-handel. År 2023 är målet att nå en rörelsemarginal på 10 procent och det är en nivå som analytikerna nästan, men inte riktigt, räknar med att GAP når enligt nuvarande konsensusprognoser.

GAP-aktien är definitivt inget för den som tycker att det är jobbigt med stora svängningar, speciellt inte med den nyvaknade Covid-oron som joker. Men får vi se en successivt normaliserad frakt- och leverantörssituation under nästa år, och om nya nedstängningar uteblir, så kommer marginalpressen snabbt att avta. Då kan kursraset efter rapporten visa sig vara en rejäl överreaktion.

Det är en högriskplacering men i den kategorin tycker vi att GAP är en intressant chansning efter de senaste dagarnas kollaps för aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Gap | Köp | 17,32 | - |

")