Att personal på fabriksgolven ska kunna andas ren luft utan skadliga partiklar har varit Helsingborgsbolaget Nedermans affärsidé sedan Philip Nederman grundade bolaget 1944. En idé som knappast har blivit mindre relevant i takt med att arbetsgivare, myndigheter och investerare har ökat fokus på arbetsmiljö, hållbarhet och miljöteknik.

Konkret handlar det om produkter som filter, infångningsdon, fläktar, ventiler och rörsystem samt hård- och mjukvara för att kunna mäta halten av gaser och damm i luften.

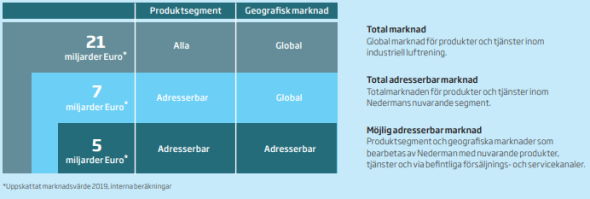

Marknaden för industriell luftrening är dock fragmenterad och inte helt enkel att sammanfatta. Att den har växt kraftigt är däremot helt klart och det är med hjälp av drivkrafter som ökad befolkning och konsumtion, globalisering och högre myndighetskrav. Nederman själv uppskattar de segment man idag bearbetar till 5 miljarder euro, motsvarande 50 miljarder kronor. Med en egen omsättning kring 4 miljarder kronor innebär det att det finns mycket kvar att göra om man aspirerar på att vara en av ledarna i branschen.

Till den idag bearbetade marknaden kan dessutom läggas till omkring 20 miljarder kronor där Nederman ser möjlighet att expandera, vilket summerar till omkring 70 miljarder kronor i så kallad total adresserbar marknad.

Som ledare finns ofta chansen att flytta fram positionerna, eller gå bort sig för den delen, när omvärlden skakar kraftigt. Pandemin är en sådan händelse där de flesta bolag och branscher har fått anledning att se över sin digitala teknikhöjd. Nederman har genom förvärv och egen produktutveckling varit relativt tidiga på digitaliseringsbollen och det bäddade för att 2020 blev något av ett genombrottsår på området.

Av bolagets stationära filtersystem som såldes under fjolåret var exempelvis 23 procent digitalt förberedda och de prenumerationstjänster som man har tagit fram tog fart på allvar. Från 2023 är planen att alla stationära filter ska vara förberedda för att kopplas upp och många olika digitala tjänster har tagits fram.

Riktningen är utstakad: att gå från en roll som traditionell försäljare av produkter till en problemlösare som tar betalt utifrån resultat snarare än per såld enhet, vilket i sin tur kräver kontroll över luftreningsprocessen för att kunna mäta och validera data. ´Ren luft, as a service´, helt enkelt.

Vinsten för kunden är effektivare produktion, färre driftsstopp och renare arbetsmiljö men också att uppfylla allt hårdare miljöregler som kräver dokumentation och rapportering till myndigheter. Vinsten för Nederman är högre marginaler, tajtare bindningar till kunderna och ökade marknadsandelar när mindre konkurrenter kommer att få svårt att hänga med i digitaliseringsracet.

När pandemin slog till ledde det inledningsvis till att kunderna ryggade tillbaka och sköt upp långa projekt på framtiden, samtidigt som kunder inom mer snabbrörliga segment som exempelvis fordonsindustrin tvingades stänga ned produktionsenheter. På totalen ledde det till en försäljningsminskning under 2020 på 15 procent för Nederman.

I år har kundernas beställningar och Nedermans tillväxt kommit tillbaka med besked. I tredje kvartalet ökade orderingången med hela 45 procent valutajusterat och under årets första nio månader är motsvarande siffra 36 procent.

Högre volymer, prisökningar, framgångar för de digitala tjänsterna och en effektivare organisation har samtidigt satt spår i lönsamheten som förbättrats rejält. Den justerade rörelsemarginalen ligger nu strax över 10-procentsmålet mätt på de senaste 12 månadernas resultat och under tredje kvartalet nåddes 11,4 procent.

Utmaningar vad det gäller fraktkostnader och råmaterial riskerar att påverka Nederman som de flesta andra produktbolag framöver, men vi ser ändå skäl till att vara positiva kring lönsamhetsutvecklingen. Ett skäl är de höga marginalerna i bolagets digitala segment, ett annat är fortsatt hög efterfrågan på bolagets produkter och tjänster och ett tredje är det besparingsprogram som genomfördes under 2020. Årligen handlar det om besparingar på 100 miljoner kronor, vilket motsvarar hela 30 procent av rörelsevinsten 2019.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 3675 | 4043 | 4447 | 4891 |

| Rörelsemarginal % | 8,0 | 11,0 | 11,0 | 11,0 |

| Vinst/aktie, sek | 3,2 | 8,3 | 9,5 | 10,7 |

| Utdelning/aktie, sek | 0,0 | 3,0 | 3,5 | 4,0 |

| Källa: Placera |

Vi skissar på ett huvudscenario där Nederman fortsätter växa i bra takt i linje med det finansiella målet om 10 procent de kommande åren, samt att bolaget etablerar sig på en högre marginalnivå än historiskt och ligger kvar kring 11 procent. Här finns potential för positiva överraskningar om de digitala tjänsterna växer snabbare och tar en större andel av intäkterna än beräknat, men det är inget vi tar ut i förskott.

Vår bedömning skulle innebära en fin vinsttillväxt även efter årets stora skutt uppåt efter pandemin. Värderingen speglar samtidigt Nedermans styrkor och p/e-talet hamnar nästa år på 22 för att sedan falla till 19 år 2023.

Nederman är inget värderingsfynd efter en stark kursutveckling i höst men vi tror att vd Sven Kristensson har rätt när han i senaste rapporten konstaterar att Nederman är ett helt annat bolag idag än för bara några år sedan. Goda tillväxtutsikter under många år framöver, potential för en högre lägstanivå i lönsamheten och en verksamhet som tickar i många hållbarhetsboxar gör att vi inte tror att värderingen blir ett hinder för en fortsatt bra långsiktig utveckling på börsen.

Att den största ägaren med knappt 30 procent av aktierna heter Latour och har varit med sedan 2007 borgar också för att verksamheten är välskött. Johan Hjertonsson, som är vd för Latour, är för övrigt ordförande i Nederman sedan 2019 och dessförinnan var det förra Latourchefen Jan Svensson som höll i klubban.

Man brukar prata om tunn luft när värderingen har dragit iväg för långt, men i Nedermans fall tycker vi inte att det är svårt att andas. Vi har gott hopp om att bolaget fortsätter syresätta aktien med lönsam tillväxt och ger ett köpråd för långsiktiga placerare.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nederman Holding | Köp | 211,00 | - |