Nimbus Group fick en kanonstart när bolaget gick in på First North i februari i år. Aktien steg direkt med 25 procent från introduktionskursen på 52 kronor och nådde i juni en topp på 85 kronor. Men i takt med att båtsäsongen har övergått till höstsäsong har också aktien svalnat rejält.

Nu är den nere och snuddar vid lägsta nivån sedan introduktionen och vi frågar oss om det är läge att gå emot trenden och köpa aktien.

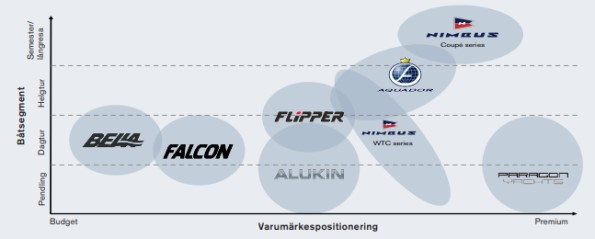

Det är helt klart en intressant produktportfölj med starka varumärken som man får på köpet. Utöver Nimbus handlar det om märken som Flipper, Aquador, Falcon, Alukin, Bella och Paragon Yachts.

Positioneringsmässigt är det Paragon som drar mest åt premiumhållet, tillsammans med Nimbus, medan Bella och Falcon ligger i budgetklassen.

Nimbus Group är helt inriktat på motorsegmentet inom marknaden för fritidsbåtar, vilket är den största delen av marknaden. Det är en marknad som är väldigt fragmenterad där de allra största spelarna som Brunswick och Beneteau har omkring 5 procent och Nimbus mindre än en halv procent. Det är också en marknad som är tydligt cyklisk till sin natur av den enkla anledningen att inköp av en ny motorbåt sällan är det första som gemene man tänker på när det är tuffare tider ekonomiskt, medan det i goda tider är desto mer lockande för många.

Parallellt finns det underliggande drivkrafter som lyfter hela marknaden över tid och som talar för trendmässig tillväxt. Att allt fler får ekonomiska förutsättningar att köpa en egen båt, att hemester blivit mer populärt, att båtarna blir större och mer avancerade samt att åldern på båtflottan har ökat är några av dessa. I Sverige, som är Nimbus klart största marknad och står för strax över hälften av försäljningen, är det till exempel bara 20 procent av hela båtflottan som är tillverkad efter år 2000.

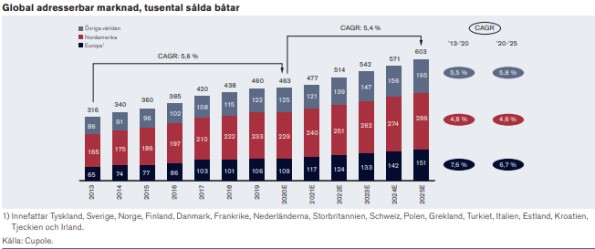

Tittar man på hela Nimbus globala adresserbara marknad så uppskattades den ifjol ligga strax över 460 000 sålda båtar. Den årliga tillväxttakten kring 5-6 procent som har varit rådande de senaste sju åren väntas, enligt Nimbus börsprospekt, ha förutsättningar att fortsätta. I Europa ligger tillväxttalen dessutom lite högre med en förväntad uppgång årligen på knappt 7 procent kommande fem år.

Historiken visar samtidigt att tillväxt i lagom dos inte är vad som präglar båtmarknaden om det smäller till ordentligt i världsekonomin. Det globala marknadsvärdet för sålda fritidsbåtar störtdök efter finanskrisen och trots viss inflation och trots att återhämtningen påbörjades 2012 är värdet inte tillbaka ännu. I Europa halverades marknaden mellan 2007 och 2009.

Även utan en fullskalig ekonomisk krasch på radarn finns det risker att beakta för Nimbus. Får inflationen fäste och trycker upp räntorna så minskar exempelvis konsumenternas utrymme för lånefinansierade båtköp. Och efter två år med stort fokus på hemester är det inte orimligt att anta att en del familjebudgetar kommer att styras om mot utlandsresor igen.

Tuffa jämförelsesiffror nästa år, råvarupriser som stiger och generell komponentbrist är andra orosmoment som kan hålla en Nimbusägare vaken om nätterna.

Den som drömmer mardrömmar om Nimbus konkurs 2012 kan dock trösta sig med att mycket ser annorlunda ut idag. Under den nya ägaren R12 Kapitals ledning har produktionen effektiviserats och omkring 40 procent är numera outsourcat till externa tillverkare. Personalkostnaderna är också mer flexibla och bolagets egen bedömning är att närmare 90 procent av rörelsekostnaderna är rörliga på ett halvårs sikt.

Finansieringen gentemot återförsäljare är mer konservativ idag och den geografiska breddningen gör också att känsligheten minskat något, även om Nimbus är och förblir beroende av en bra allmänekonomisk utveckling för att må riktigt bra.

De finansiella ambitionerna är det dock inget fel på. Målen är att ha en organisk tillväxt på 10 procent över en cykel, med en rörelsemarginal (ebita) på 10 procent. I strategin för att infria detta finns initiativ som ett expanderat återförsäljarnätverk, att öka den idag klena andelen eftermarknad, att flytta varumärken uppåt i statustrappan men också att öka närvaron i USA där prisläget är högre än i Europa.

Förvärv finns också på agendan och i våras köpte man återförsäljaren Marine Store som adderar över 300 miljoner kronor i omsättning, att jämföra med den dryga miljard som hela Nimbus omsatte i fjol. Eftersom Marine Store bara säljer andra varumärken idag späds marginalen ut inledningsvis men när Nimbus egna sortiment kommer in hos återförsäljaren längre fram bidrar det positivt.

Rapporten för andra kvartalet visade tydligt att Nimbus just nu surfar på en kraftig båtboom med tillväxttal betydligt högre än det finansiella målet. Omsättningen ökade med 36 procent i andra kvartalet och rörelsemarginalen kom in på 17 procent i det säsongsmässigt viktiga kvartalet. På rullande 12-månaders bas, vilket är mer rättvisande med tanke på de exceptionella omständigheterna under andra kvartalet i fjol, ökade omsättningen 16 procent och ebita-marginalen landade på 9,6 procent.

Det är få analytiker som följer bolaget men de som gör det räknar i snitt med att 2021 stannar på en omsättning om drygt 1,5 miljarder kronor, och att tillväxten hamnar kring 10 procent nästa år. Även marginalen spås fortsätta ligga nära 10-procentsmålet.

Med en vinst per aktie strax under 7 kronor i år som stiger något nästa år är p/e-talet, som sig bör i konjunkturkänsliga bolag, ganska lågt och ligger på 9 för att krypa ned ytterligare lite de närmaste två åren.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 1029 | 1550 | 1704 | 1778 |

| Rörelsemarginal % | 5,7 | 10,4 | 9,9 | 10,3 |

| Vinst/aktie, sek | 3,9 | 6,8 | 7,0 | 7,6 |

| Utdelning/aktie, sek | 0,75 | 0,85 | 1,90 | |

| P/e-tal | 9,0 | 8,7 | 8,0 | |

| Källa: MarketScreener |

Nimbus är en aktie där man måste vara extra vaksam på stora förändringar i de faktorer som driver efterfrågan hos kunderna, som tidiga tecken på en hård inbromsning i konjunkturen, högre arbetslöshet eller försämrade finansieringsmöjligheter.

Huvudscenariot är ändå att 2022 blir ytterligare ett år med fortsatt bra konjunktur, hög sysselsättning på de viktigaste marknaderna och billiga lånemöjligheter. Riskerna är då klart hanterbara i förhållande till den låga värderingen i skuldfria Nimbus och aktien bör ha goda chanser att hämta igen en del av höstens fall och börja gå bättre inför den annalkande vårsäsongen.

Nimbus passar inte så bra som en ”byrålåde-aktie” som bara tickar på uppåt år efter år eftersom en lågkonjunktur skulle slå stenhårt mot bolaget och aktien, även om mycket har gjorts för att dämpa svängningarna. Däremot ser vi ett intressant köpläge på medelkort sikt i aktien efter en i våra ögon obefogad kursnedgång och vi tror att det närmaste halvåret kan bjuda på en fin åktur.

Köp Nimbus nu när aktien är sval och invänta ett hetare intresse inför vårsäsongen, men stanna nära relingen och var beredd på att kliva av snabbt om konjunkturen börjar gunga för mycket.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nimbus Group | Köp | 61,60 | - |