Det har passerat nästan ett sekel sedan grundarna Peter Bang och Svend Olufsen startade sin firma för tillverkning av batterieliminatorer och laddare till radioapparater år 1925 och bolaget har haft en imponerande förmåga att ta sig igenom svåra tider. Fabriken i Struer på Jylland, där huvudkontoret fortfarande ligger, sprängdes i bitar i ett sabotage under andra världskriget exempelvis. Och bolagets framgångsrikt designade radio- och tv-apparater, CD-spelare och andra elektronikprylar har ständigt utmanats av såväl massproducerande asiatiska bolag som amerikanska techjättar som har slagit undan benen för de innovativa danskarna.

B&O har varit illa ute, men gång på gång rest sig igen med nyskapande produkter av hög kvalitet och till höga priser. Nu står bolaget inför ytterligare en comeback-period att döma av utvecklingen de senaste kvartalen.

I rapporten för första kvartalet i bolagets brutna räkenskapsår, som kom i början av oktober, ökade intäkterna med 44 procent och man gjorde både rörelsevinst och visade ett positivt kassaflöde. Något som inte har hört till vanligheterna i det aktuella kvartalet efter finanskrisen, och dessutom med en jobbig komponentbrist att kämpa mot den här gången.

Aktien har också etablerat sig på en högre nivå efter ett tufft 2020.

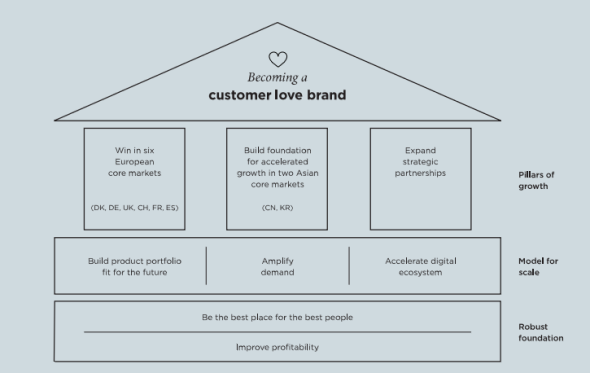

B&O har under ledning av den svenska vd:n Kristian Teär sedan förra våren jobbat utifrån en ny turnaround-strategi som ska få fart på bolaget. I korthet går den ut på att först säkerställa en robust och lönsam bas för affären, sedan bygga en affärsmodell som går att skala upp och ovanpå det fokusera på tre tillväxtpelare för att koncentrera resurserna och maximera avkastningen.

Den sistnämnda delen tar sig uttryck i att B&O prioriterar att lyckas dels på sex europeiska kärnmarknader – Danmark, Tyskland, Storbritannien, Schweiz, Frankrike och Spanien – och dels på två asiatiska: Kina och Sydkorea. Den tredje tillväxtpelaren handlar om att hitta partnerskap med andra varumärken som kan boosta kännedomen hos konsumenterna om B&O och öka försäljningen.

Den långsiktiga ambitionen är att ha produkter och ett varumärke som kunderna inte bara gillar utan älskar. En position som man nog kan säga att bolaget tidvis har haft på enstaka marknader, men knappast har idag bland särskilt många konsumenter.

Arbetet med att ta fram nya produkter har lett till flera lanseringar de senaste kvartalen. Bland de nya produkterna som ska få kunderna att bli kära i bolaget igen finns hörlursserien Beoplay HX, hemmabiohögtalarna Beolab 28 och utomhushögtalarna Beosound Explore.

Den klart största produktkategorin, med 38 procent av försäljningen, är det som B&O kallar för Staged och som omfattar musikanläggningar och hemmabiosystem. Därefter kommer On-the-go (30%), med produkter som hörlurar och bärbara högtalare, följt av Flexible Living (22%) där flyttbara högtalare för hemmet återfinns. Partnerintäkterna står för omkring 10 procent.

De finansiella utsikterna för innevarande år 2021/2022, som sträcker sig till sista maj, är att nå intäkter på 2,9-3,2 miljarder danska kronor med en rörelsemarginal på 2-4 procent. En prognos som upprepades i senaste rapporten.

B&O är inte det mest välbevakade bolaget på Köpenhamnsbörsen men de analytiker som följer aktien räknar med att utfallet hamnar i övre delen av guidningen. En omsättning på 3,1 miljarder och rörelsemarginal på 3,9 procent är snittprognosen enligt Factset.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, MDKK | 2629 | 3130 | 3500 | 3844 |

| Ebit-marginal % | 0,7 | 3,9 | 5,5 | 7,2 |

| Vinst/aktie, DKK | neg | 0,6 | 1,2 | 1,7 |

| P/e-tal | neg | 54 | 26 | 18 |

| Källa: Factset |

B&O-analytikerna är optimistiska kring tillväxten och kring en fortsatt förbättring av lönsamheten under 2022 och 2023. Infrias bedömningarna så faller det höga p/e-talet på 54 i år raskt ned till 18 för 2023. Med en skuldfri balansräkning är det inte alarmerande högt för ett bolag i medvind med ett starkt, om än tilltufsat, varumärke att jobba med.

Problemet i våra ögon är att risken för att misslyckas med att bryta igenom bruset i en sektor full av giganter som Apple, Sonos, Samsung och Bose är hög i förhållande till potentialen. B&O har ännu inte den grundlönsamheten och inte den bredden i produktutbudet som gör att man har råd med särskilt många stora missar.

Det finns förvisso oftast plats för ett fåtal lönsamma nischspelare i varje sektor som lyckas hitta sin publik och sitt tilltal, men B&O har mer att bevisa innan de har tagit tillbaka den positionen. Vi är möjligen för försiktiga, men den här sektorn är ett getingbo där framgång ofta kräver enorma investeringar i både produktutveckling och marknadsföring.

Vi landar i att osäkerheten är för stor i förhållande till risken i B&O. Vi avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bang & Olufsen | Neutral | 32,14 | - |

")