Storskogen och Vestum tillhör nykomlingarna bland börsbolagen i den allt större nisch som brukar kallas serieförvärvare eller compounders. En grupp av bolag vars aktier har fått en helt annan uppskattning på börsen de senaste åren än vad som var fallet när Indutrade, som tillsammans med Bergman & Beving är en av de verkliga föregångarna i sektorn, börsnoterades år 2005.

Då var det Industrivärden som satte det tidigare helägda bolaget på börsen och att vara ett konglomerat som köpte upp mindre teknikhandelsbolag utan att göra anspråk på stora synergier mellan portföljbolagen drog inte ned några större applåder. P/e-tal strax över 10 var inte ovanligt i sektorn på den tiden. Med facit i hand underskattade marknaden uthålligheten och kraften i modellen med att köpa upp små och lönsamma bolag utanför börsen till en låg värdering och sedan inlemma dem i en noterad miljö.

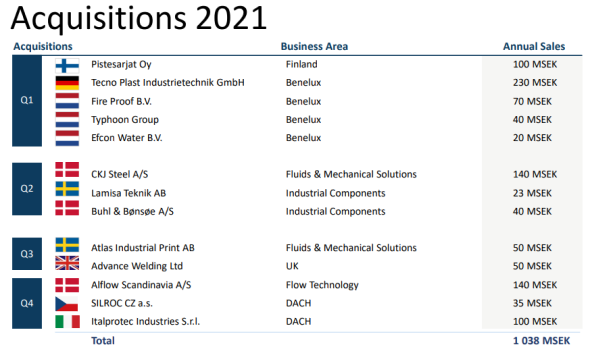

Ju större bolagen blir desto fler förvärv behövs dock för att hålla bollen i rullning och för Indutrades del har bolaget hittills i år köpt 13 bolag som totalt tillför 1 miljard i omsättning på flera olika marknader, vilket framgick av rapporten som kom på torsdagen.

En rapport som också visade att tillväxten fortsätter vara bra. Orderingången ökade med 21 procent och omsättningen med 15 procent under kvartalet. I båda fallen kommer mer än hälften från jämförbara enheter så det finns en underliggande stark marknad utöver den tillväxt som förvärvas.

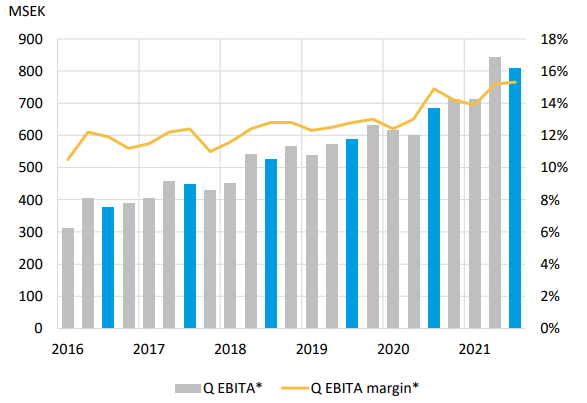

Lönsamheten fortsätter också att stärkas trots att även Indutrade känner av störningar i leveranser och komponentbrist. Justerat för engångsposter hamnade rörelseresultatet i kvartalet på prick 15 procent, mot 14,4 procent samma kvartal i fjol. Det är en rekordhög marginal och precis som för omsättningen bildar vinststaplarna en stabil uppåtgående trend där utfallen nu ligger klart över marginalmålet på 12 procent

Gott så, men så var det värderingen. Om aktiemarknaden och analytiker nonchalerade kraften i förvärvsmodellen för 10 år sedan så är situationen den omvända idag. Ogjorda förvärv är redan en stor del av värderingen. På något annat sätt går det inte att förklara vinst- och försäljningsmultiplarna i sektorn idag.

Och varför skulle det inte vara en del av värderingen i ett bolag som Indutrade? Har man växt med 12 procent om året sedan noteringen 2005, köpt över 200 bolag sedan starten 1978 utan stora plumpar och successivt lyft marginalerna så finns det all anledning att tro på fortsatt framgång. Utbudet av bolag att köpa är alltjämt stort enligt vd Bo Annvik, och detsamma säger sektorkollegornas chefer.

Indutrade är inte immunt mot en sämre konjunktur men det finns en stor bredd bland kunderna och i produkterna, med allt från ventiler och mätteknik till kemi- och medicinteknik, som dämpar svängningarna. Och fokuseringen på att köpa relativt små bolag med en omsättning på 100-300 miljoner kronor tar också ned risken för otäcka dikeskörningar.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 19217 | 21770 | 22660 | 24020 |

| Rörelsemarginal % | 13,6 | 14,7 | 14,8 | 14,8 |

| Vinst/aktie, sek | 4,6 | 6,6 | 6,9 | 7,3 |

| Utdelning/aktie, sek | 1,8 | 2,2 | 2,3 | 2,5 |

| P/e-tal | 38 | 36 | 34 | |

| Källa: Factset |

Analytikerna som följer bolaget räknar med att Indutrade lyckas hålla uppe den fina marginalnivån från i år även 2022 och 2023, däremot är tillväxtförväntningarna ganska blygsamma med runt 5 procents ökning per år. Det är så det brukar se ut, att de framtida förvärven inte tar plats i de officiella prognoserna utan de sipprar istället igenom i en högre förväntan som syns i aktiekursen vilket gör att värderingen blir hög.

P/e-talet för i år ligger nu på 38 och för nästa år på 36 och börsvärdet på 92 miljarder kronor är drygt fyra gånger högre än årets försäljningsprognos.

"Lockande trots värderingen", var slutsatsen när vi analyserade Indutrade i början av året. Likt ett urverk har bolaget tickat på med sina förvärv, med organisk tillväxt och vinstförbättringar sedan dess och aktien har stigit med 40 procent.

Riktigt långsiktiga ägare i Indutrade gör förmodligen bäst i att inte bry sig så mycket om värderingen eftersom bolaget har alla förutsättningar att växa in i den över tid. Kursresan som bygger på en stigande multipel är dock svår att göra om ju högre utgångsläget är. Att utropa ett nytt köpläge har vi därför svårt att göra med nuvarande värdering, med rekordhöga marginaler och en urstark efterfrågan.

Rådet blir neutralt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Indutrade | Neutral | 251,60 | - |