Efter en sprängfull rapportvecka är måndagen något av en mellandag med Ratos och SSAB som enda bolag på Stockholmsbörsens rapportagenda. Senare i veckan kommer fler tungviktare att visa upp sina böcker men tillräckligt många har redan rapporterat för att det ska gå att dra en del slutsatser kring de sex frågor som vi lyfte fram som viktigast inför rapportperioden för det tredje kvartalet. Nyckelfrågor inför rapporterna

Här är vad vi har fått svar på hittills.

1. Hur hårt slår fordonsbromsen?

Att biltillverkarna har tvingats dra ned på produktionstakten märks tydligt, men det var samtidigt väldigt väntat. Sandvik skrämde inte marknaden när man pratade om en viss avmattning inom fordonssegmentet som väntas fortsätta i fjärde kvartalet, medan aluminiumvalsaren Gränges var hårdare drabbade och de ser ”mycket låg” efterfrågan i den här kundgruppen under hela fjärde kvartalet. Även Hexpol vittnar om tydliga effekter och pekar på hur frekventa start och stopp i fordonstillverkarnas produktion har gett störningar, särskilt mot slutet av kvartalet.

Ett intressant och tydligt exempel på svårigheten att läsa av om situationen blivit värre än vad analytiker och placerare redan hade räknat med är Autoliv. Bilsäkerhetsbolagets rapport i fredags var i underkant av förväntningarna och man sänkte samtliga prognoser för 2021, vilket först fick aktien att dyka innan den studsade upp kraftigt för att sedan svalna igen.

Autolivs vd Mikael Bratt påtalar också utmaningarna med ryckiga på- och avbokningar från kunderna och utvecklingen under kvartalets gång gick mot det sämre.

Sammantaget är det bara att konstatera att fordonsbromsen har varit lika kännbar som befarat, att den kommer att prägla även fjärde kvartalet för bolagen som har stor exponering mot sektorn och att ingen vågar blåsa faran över ännu.

2. Vem tar råvarunotan?

Ökade råvarupriser har kompenserats av ökade konsumentpriser, skrev Byggmax i sin rapport och det har nog inte undgått många konsumenter att notorna är saltare än förut.

För de flesta bolag är det inte efterfrågan som är problemet just nu utan möjligheten att producera och skeppa de produkter som kunderna vill ha. Då blir också priskänsligheten hos kunderna lägre, med relativt enkla prishöjningar som följd och en stor förståelse för att högre råmaterialpriser behöver kompenseras.

Det betyder inte att alla utom konsumenterna kommer att gå skadelösa, många bolag har svårt att tidsmatcha de ökade kostnaderna för råmaterial och frakt med egna prishöjningar. Munters kan tjäna som exempel då fuktspecialisten flaggar för fortsatta prishöjningar, som dock slår igenom först under 2022.

Hygienbolaget Essity är ett annat exempel på jakt av rörligt mål. Prisökningar har kompenserat en del av bolagets ökade kostnader för råvaror, energi och transport men inte allt, och vd Magnus Groth ser inte någon utplaning utan snarare att kontinuerliga prishöjningar blir vardag framöver.

Rubrikfrågan gällde råvarunotan men är egentligen bredare då den hänger tätt ihop med kostnaderna och möjligheterna för att komma åt komponenter och transport. Klumpar man ihop det till ett leveranskedjeproblem så är det tveklöst så att rapporterna visar att detta är långt ifrån löst och att ingen kan eller vågar sia om när situationen normaliseras igen.

Dometics vd Juan Vargues beskrev det kanske bäst i en rapportintervju med Direkt: "Vi har väntat länge på att det skulle bli bättre men så är det inte utan det är fortfarande stökigt. Man går och undrar hur länge vi ska lida. Det är ingen som vet.”

Värt att komma ihåg är dessutom att det hittills är mest storbolag som rapporterat. De närmaste dagarna visar det sig hur de små och medelstora bolagen har klarat logistikbekymren och kostnadsinflationen. Stalltipset är att andelen förlorare är betydligt högre i den här gruppen.

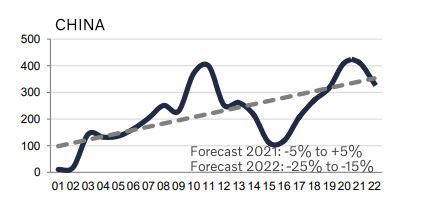

3. Drabbas fler av Kinasmittan?

Ericsson fortsätter att lida hårt av den politiskt drivna nedgången på den kinesiska marknaden och under tredje kvartalet rasade försäljningen i landet från 5 miljarder till 1,3 miljarder kronor. Samma svettiga nedgång kan vänta i fjärde kvartalet enligt bolaget.

Även utanför den direkt politiskt påverkade miljön är Kina ett minustecken nu för många bolag. Sandvik noterar svaghet men främst inom fordonssidan, medan det är kraftfullare slag inom bygg- och tillverkningsindustrin. Tydligast syns det hos Volvo som ser kraftiga nedgångar i volymerna för både lastbilar och anläggningsmaskiner i sin kristallkula för 2022.

För anläggningsmaskiner handlar det om en uppskattad nedgång på 15-25 procent nästa år i en marknad där överkapacitet, prispress och dämpade statliga investeringar sätter tonen.

I övrigt har Kina så här långt inte varit någon stor plump i rapporterna. Återstår att se hur andra bolag med hög Kinaexponering, som SKF, Alimak och Alfa Laval, beskriver marknaden när de rapporterar.

4. Kan bankerna glänsa igen?

Visst kunde de det. Alla fyra storbankerna överträffade analytikernas prognoser för rörelseresultatet där Nordea var minst bra med 6 procent över, Swedbank kom in 10 procent över, Handelsbanken 13 procent och SEB tog täten med 14 procent.

Handelsbanken som tidigarelade sin rapport och meddelade att de går ur Danmark och Finland tappade en del mark på börsen efter rapporten, men annars har det varit försiktigt positiva kursreaktioner, trots ett urstarkt år i ryggen.

En stark svensk ekonomi, hög aktivitet på finansmarknaderna, försvinnande små kreditförluster, återupptagna utdelningar och på toppen av det aktieåterköp i Nordea och SEB ger stöd åt sektorn som trots kursuppgångarna har en relativt låg värdering. De långsiktigt strukturella utmaningarna har inte försvunnit men trumfas nu av stark resultatutveckling och det faktum att bankerna är vinnare ifall räntorna höjs i lagom takt.

5. Vem slappar med rörelsekostnaderna?

Svårbedömt så här långt eftersom många samhällen öppnade upp efter pandemin först mot slutet av kvartalet och eftersom tillfälliga logistik- och leveransproblem kan skymma ett gott underliggande arbete. Med en kostnadsinflation som blåser in på bred front kommer det att bli tydligare kommande kvartal vilka som lyckas parera detta bra tack vare att de har utnyttjat krisen till att förbättra rutiner och processer.

En initial kostnadsuppgång är naturlig och oundviklig när kontoren befolkas igen, och när konferenser, mässor, marknadsföringskampanjer och säljresor återupptas. Här gäller det att hålla koll på vilka bolag som får lite väl mycket feeling och släpper på tyglarna, för det kommer att trycka till marginalerna framöver. En sund syn på frågan ifall rörelsekostnaderna kommer tillbaka till samma nivå som före pandemin gav Sandviks avgående finanschef Tomas Eliasson: Isåfall har vi inte lärt oss någonting.

6. Håller vinstutsikterna?

Svårt att se några enorma slag i prognoserna med utgångspunkt i de rapporter som hittills kommit. Det är ganska trendlöst med små avvikelser mot förväntningarna, efter ett år av stora kast, och även kursreaktionerna är mindre iögonfallande än vad vi vant oss vid sedan pandemiutbrottet. Strax under hälften av storbolagen har stigit på sina rapporter.

Med order, omsättning och resultat som har varit hyggligt nära förhandstipsen kommer det sannolikt att handla om att ta fram den lilla trimmern för analytikerna. En stor joker är hur fort komponentbrist- och fraktproblem kan lösas och att bedöma om den försäljning som uteblivit kommer tillbaka eller om den starka efterfrågan ger vika innan dess.

I den bästa av världar smetas den starka konjunkturen ut över längre tid och lägger grunden för ett utmärkt 2022 med både hög efterfrågan och högre priser för många börsbolag. Ett motsatt scenario är att dagens utbudsbrist ger sken av en högre efterfrågan och en högre acceptans för prishöjningar än vad som verkligen är fallet och när bristsituationen lättar under 2022 så faller orderböcker och prishöjningar platt.

Det senare är inget huvudscenario hos de flesta analyshus och därför desto viktigare att hålla ett öga på om det ser ut att bli verklighet.