Sedan en dipp i inledningen av juni har den svenska kronan hållit sig förhållandevis stabil. I alla fall i handelsvägda termer (Riksbankens KIX-index). Börsturbulensen i september och inledningen av oktober klarade också krona förhållandevis väl. Annars har de ju etablerats en trend, framför allt under senare år, där kronan tar rejält med stryk i samband med finansiell turbulens. Så icke den här gången.

.png)

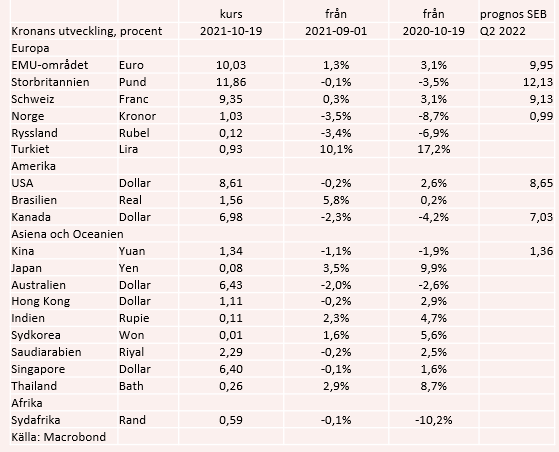

Visserligen tappade kronan mot den amerikanska dollarn, i samband med börsnedgången, men det gjorde samtidigt de flesta av världens valutor. Inte minst euron som tidvis handlades ner mot 1,15 euro per dollar men som efter att ha återhämtat sig något under de senaste dagarna nu handlas kring 1,16 euro per dollar. Ändå den lägsta nivån sedan hösten 2020.

.png)

Det är kanske för tidigt att dra några mer drastiska slutsatser kring huruvida det etablerats någon form av nytt reaktionsmönster kring kronan, men för den som hoppas på en starkare krona är ändå den nyvunna förmågan att stå emot finansiell turbulens ett lite hoppfullt tecken. För en hel del svenska börsbolag kan det ändå bli en utmaning att hantera i framtiden. Även om effekten inte ska överdrivas. Det som ändå kan oro en aning är att kronan gått förhållandevis starkt mot euron och varit under 10-kronorsnivån ett par gånger under de senaste dagarna. Senast kronan handlades under 10 kronor per euro var i inledningen av 2018.

.png)

Andra valutor som kronan stärkts mot under senare tid är bland annat turkisk lira, brasiliansk real, indisk rupie och den japanska yenen. Där sticker Turkiet och Brasilien ut med även i övrigt stor finansiella turbulens.

Den amerikanska dollarn handlas nu kring ungefär samma nivåer som innan börsnedgången medan kronan tappat ganska rejält mot den norska kronan och den ryska rubeln. Kanske inte så förvånande sett till att olje- och naturgaspriser har rusat.

Vilka faktorer är det då som förväntas driva kronkursen framöver?

Den svenska stor- och valutabanken SEB har nyligen genomfört en enkät bland sina svenska företags- och institutionella kunder om deras syn på kronan framöver. De tre starkaste drivkrafterna för kronan anses av dessa vara den globala riskaptiten, skillnader i penningpolitik och relativ tillväxt. Kronan bedöms dessutom vara procyklisk. Det vill säga stärkas i högkonjunktur och försvagas i lågkonjunktur.

Den svenska exporten anses vara den starkaste positiva drivkraften för kronan framöver medan en eventuellt kommande åtstramning från den amerikanska centralbanken, med stor marginal, anses vara den mesta negativa. Riksbankens påverkan på kronkursen bedöms som neutral även om kunderna räknar med att banken lägger in en kommande räntehöjning i prognoserna i samband med nästa penningpolitiska besked den 25 november. Den räntehöjningen får förmodas ligga några år bort, vilket kan förklara att den inte väntas ge några positiva effekter på kronaptiten.

Kundernas positionering i kronan har dessutom förändrats rejält sedan våren och de har gått från att vara starkt överviktade i kronan till underviktade. Därmed är heller inte tron på en fortsatt kronförstärkning särskilt stor. Snarare indikerar detta att kunderna bedömer att den positiva kronrörelsen är över för den här gången.

Intressant är också den rapport om kronan som Riksbanken släppte för ett tag sedan och som konstaterade att de stora överskott som den svenska utrikeshandeln generera inte ger den positiva skjuts som annars kunde förmodas när företagen ska växla sina intäkter till kronor.

Inte heller tycks de starka statsfinanserna och de stora, ackumulerade finansiella nettotillgångar som Sverige har i utlandet bidra med någon vidare kronstyrka. Snarare tycks det sistnämnda bidra till att pressa kronan.

Givet alla faktorer som påverkar kronkursen finns det egentligen ingen större skäl att tro på mer rejäl kronförstärkning. I alla fall så länge Riksbankens håller fast vid sin nollräntepolitik. Givet den så lär aptiten på att hålla svenska kronor var fortsatt låg från både inhemska och utländska placerare. Hotet från Riksbanken att intervenera mot en allt för snabb kronuppgång finns också kvar i minnet, även om det svenska deflationshotet numera tycks vara borta.

På kort sikt lär kronkursen fortsatt styras av synen på global och svensk tillväxt samt riskaptiten på finansmarknaden. Den stora frågan är i sin tur vad som händer med den amerikanska dollarn och det brittiska pundet när och om centralbankerna börjar strama åt. Väntat är visserligen förstärkningar av både dollarn och pundet när detta sker men det är knappast något som är ristat i sten.

Så sammantaget borde kronkursen inte bli någon avgörande faktor att ta i beaktande när placerare ska räkna på de svenska företagens kommande vinster.