Vi har en orolig börsperiod bakom oss sedan det började vände ner på de flesta av världens börser efter toppen den 6 september. Den svenska börsen var på väg mot en rejäl korrektion men har efter de senaste dagarnas uppgång återhämtat en del av fallet, så nedgången sedan den 6 september stannar nu vid 4,6 procent (MSCI-index).

.png)

Något större korrektion har det egentligen inte heller varit på världens börser då nedgången för MSCI World Index ligger på 2,4 procent. Egentligen en ganska lätt börssättning, även om nedgången låg på lite drygt 5 procent när det såg ut som värst.

I vår genomgång av dryga 70-talet av världens börser är det dessutom en majoritet av börserna som faktiskt gått plus, men genomsnittet dras ner av att många tunga börser i Europa och Asien gått svagt. USA-börsen har dessutom tappat 1,8 procent.

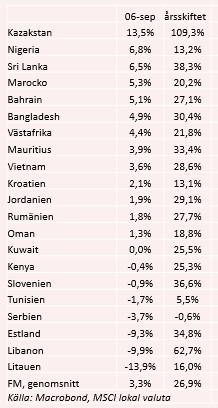

Det som också kan noteras är att flera börser i mindre utvecklade ekonomier (Frontier Markets) fortsatt uppåt, trots turbulensen, och nu ytterligare dragit ifrån både de utvecklade ekonomierna (Developed Markets) och tillväxtekonomierna (Emerging Markets). Gruppen FM-länder har en imponerande genomsnittlig uppgång på lite knappt 27 procent sedan årsskiftet. Det går heller inte att sluta imponeras av den kazakiska börsen är uppgången summerar till smått fantastiska 109,3 procent. Så ytterligare en gång grattis till de som lyckats pricka in den börsvändningen.

Det är ju heller inte fy skam med en börsuppgång på lite drygt 18 procent i Developed Markets, medan en uppgång på mer måttliga 4,4 i Emerging Markets kanske lämnar en del i övrigt att önska. Sänken i den gruppen länder är bland annat Kina, Brasilien och Turkiet, som tappat ytterligare under den mer turbulenta börsresan i september och inledningen av oktober.

Trots att det funnits mycket att oroas över under den senaste månaden har ändå inte volatiliteten på börserna dragit iväg till några riktigt jobbiga höjder. Det såg exempelvis värre ut på den fronten under inledningen av året.

.png)

Nu har dessutom volatiliteten snabbt krupit ner mot mer normala nivåer. Det får anses vara ett styrkebesked mot bakgrund av de många oroshärdar som fortsätter att vara aktuella.

Dit hör exempelvis en, högst trolig, penningpolitisk åtstramning i USA och Storbritannien, en pågående fastighetskris i Kina, kraftigt stigande energipriser parat med lite energibrist, fortsatt höga inflationssiffror, leveransproblem och komponentbrist. Det här riskerar förstås att slå mot konjunkturutvecklingen framöver men Internationella valutafonden (IMF) var inte allt för dystra i sin färska prognos över världsekonomin som publicerades i tisdag. De hade redan tidigare flaggat för en nedjustering av sina prognoser men den justeringen blev, i sammanhanget, mycket måttlig.

Nu räknar IMF med en tillväxt på 5,9 procent i år och 4,9 procent under 2022. Det är bara en nedjustering med en tiondels procent för i år och ungefär samma prognos som tidigare för 2022. IMF poängterar dock att riskerna för tillväxten framför allt finns på nedsidan och att en förutsättning är att inflationen inte biter sig kvar på dagens höga nivåer.

Citigroups Economic Surprise Index (ESI), som mäter hur makrosiffrorna rullas ut i förhållande till analytikernas prognoser, har också befunnit sig i en negativ trend under en längre tid vilket också förebådar lite sämre tider. Nu har dessbättre ESI för USA börjat röra sig uppåt medan det ser sämre ut i EMU-området.

.png)

Uppgången i USA beror delvis på att analytikerna börjat justera ner förväntningarna på inkommande data medan de nedjusteringarna inte tycks ha skett i Europa. Överlag pekar dock inkommande konjunkturindikatorer på att den globala tillväxten fortsätter men att den riktigt starka återhämtningsrekylen numera ser ut att vara över. Det gäller kanske framför allt i de länder som var tidiga med att öppna upp sina ekonomier.

Developed Markets

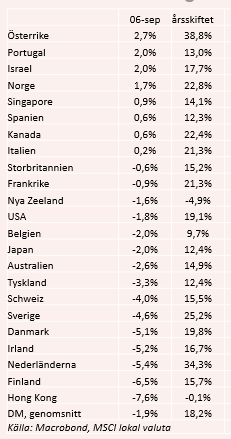

Trots att det varit lite oroligt på börsen så stannar den genomsnittliga nedgången bland de utvecklade ekonomierna på -1,9 procent från den 6 september. Det är ingen katastrofal utveckling, även om det såg lite mörkare ut för bara någon vecka sedan. Men sedan dess har de flesta börser återhämtat en del av fallet. Att den österrikiska börsen fortsatt att ånga på uppåt betyder att den numera är den börs som gått allra starkast sedan årsskiftet, bland den här gruppen länder. Det är också en börs som gynnas av att länder nu öppnar upp och turismen förhoppningsvis kan återvända till det mer normala under vintern. Att Norge också gått riktigt stark är inte särskilt förvånande när olje- och naturgaspriserna stigit kraftigt.

Annars är mönstret att det i huvudsak är europeiska börser som gått starkt och att det är börser som haft fina uppgångar under årets som tenderat att tappa allra mest. Till den gruppen hör bland annat den svenska, finska, danska och nederländska börsen. Hong Kong-börsen har dock tappat allra mest och ligger numera på minus i år. Även om det är med mycket knapp marginal. USA-börsen (MSCI-index) placerar sig i mitten av fältet med en nedgång på 1,8 procent.

Emerging Markets

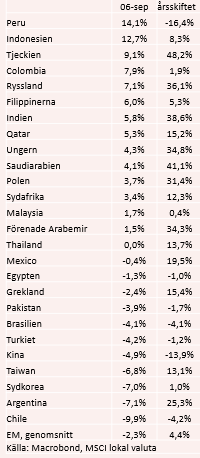

Bland tillväxtekonomierna landar den genomsnittliga nedgången sedan den 6 september på 2,3 procent. Inte det heller någon större katastrof även om spridningen i gruppen är stor. En del börser som tidigare gått svagt har hittat lite investerare men det som sticker ut är att Tjeckien, Ryssland och Indien fortsätter att gå starkt. Stigande energipriser bidrar också till att skapa vinnare men att flera östeuropeiska börser fortsätter uppåt är kanske mer överraskande. I alla fall sett till att många av de mer utvecklade europeiska ekonomierna gått desto svagare.

På förlorarlistan börjar namnen att kännas igen. Brasilien och Turkiet har numera tappat hela årets uppgång och till börsfallen kan dessutom läggas synnerligen svaga valutor. Framför allt under den senaste månaden. Mer oroande är, ur ett bredare riskperspektiv, att Kina, Sydkorea och Taiwan fortsätter att tappa så mycket. Det var annars börser som inledde 2021 mycket starkt och den mer grundmurade pessimisten skulle kanske kunna hävda att det förebådar breda börsfall även i andra delar av världen.

Frontier Markets

Börserna i de nya tillväxtekonomierna, eller förhoppningsekonomierna, fortsätter att som grupp utvecklas positivt och noterar en genomsnittlig uppgång på 3,3 procent sedan den 6 september. Det innebär förstås att den här gruppen länder fortsätter att dra ifrån. Den kazakiska börsen fortsätter att imponera och efter en uppgång på 13,5 procent ståtar den med en uppgång på hela 109,3 procent sedan årsskiftet. Alla stjärnor tycks stå rätt för Kazakstan som också gynnas av att råvarupriserna fått lite nytt liv. En del oljetunga länder gynnas också.

Det är en relativt liten andel länder i denna grupp som haft något som liknar en mer rejäl börskorrektion. Estland och Litauen kan i alla fall sägas tillhöra de länderna. Svängiga och oroliga Libanon är påverkas av helt andra faktorer än generell riskaversion.