Ett börsvärde på 14 miljarder och samtidigt: stora förluster, nyemissionsrisk på radarn, ökad konkurrens på den egna bakgården, stigande bränslepriser, verksamheten ifrågasatt ur miljösynpunkt och frågetecken kring de mest lönsamma kundernas återkomst.

Så kan en säljanalys på SAS formuleras i en mening. Men låt oss ge flygaktien en ärlig chans innan vi avfärdar den. För precis som hotell- och kryssningssektorn är flyget en given vinnare på att världen nu börjar öppna upp efter pandemin. I det ljuset är det inte svårt att förstå att intresset för SAS och branschkollegorna aktier stundtals har varit enormt på börsen de senaste kvartalen. Antalet ägare hos Avanza ökade exempelvis från omkring 10 000 i början av 2020 till nuvarande siffra på 87 000.

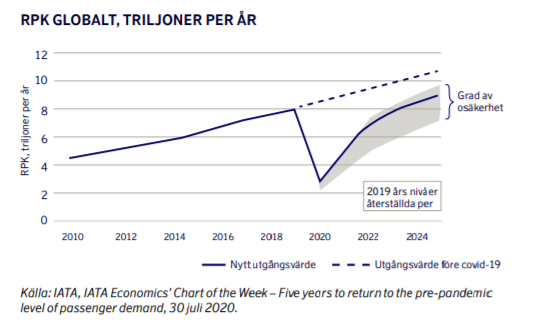

Men att saker förbättras behöver inte betyda att det snabbt kommer att bli bra igen. Flyget kommer förmodligen att vara den sista branschen att helt återhämta sig efter krisen, konstaterade avgående vd:n Rickard Gustafsson i början av året. Hans dämpade syn på framtiden stöds av branschorganisationen IATA (International Air Transport Association) som har spått att passagerarnas efterfrågan inte kommer att återgå till 2019 års nivåer förrän 2024.

När det kommer till SAS finns det, trots all motvind, ändå en del viktiga tillgångar att sätta sitt hopp till. En är de höga marknadsandelarna, en annan det etablerade varumärket i Skandinavien som gör att många resenärer ser bolaget som ett givet förstaval för inrikestrafik, för direktflyg till stora destinationer och till flyghubbar runt om i Europa.

En tredje är kundprogrammet Eurobonus med över 6 miljoner medlemmar. Det utgör en kraftfull kunddatabas för SAS och det är något som binder lojala kunder närmare bolaget.

Tyvärr finns det också ett smörgåsbord av risker och svagheter.

Till att börja med är resultathistoriken blek även om det såg lite ljusare ut före pandemin. SAS hade fem raka vinstår med sig innan störtdykningen 2020, men några imponerande marginaler har det sällan handlat om ens i goda tider. Man kan hävda att många dåliga perioder i sektorn kan förklaras med externa faktorer som askmoln, olyckor, terrorattentat, strejker eller valuta- och bränslesmällar, men vad talar egentligen för att omvärlden skulle bli stillsammare framöver?

För det andra är SAS nu på väg att få in flera av de jobbigaste konkurrenterna på Arlanda, bolagets egen bakgård. Ryanair som tidigare har lockat kunder från Stockholm och Mellansverige till Skavsta utanför Nyköping är nu på väg att etablera sig på Arlanda. Norwegian finns redan där och även Lufthansas lågprisbolag Eurowings kommer etablera sig med en bas på Arlanda, liksom Finnair.

En tredje riskfaktor är den genuina osäkerheten kring hur aktiva de lönsamma affärsresenärerna blir efter pandemin. Fler videomöten och tajtare resebudgetar är vad som väntar de flesta som tidigare har rest flitigt i jobbet. När Bloomberg nyligen frågade 45 internationella storbolag om deras resebudgetar landade snittet i enkäten på en minskning kring 30 procent. Det kommer att svida för flygbolag som haft stor slagsida mot affärsresenärer och i den kategorin finns SAS.

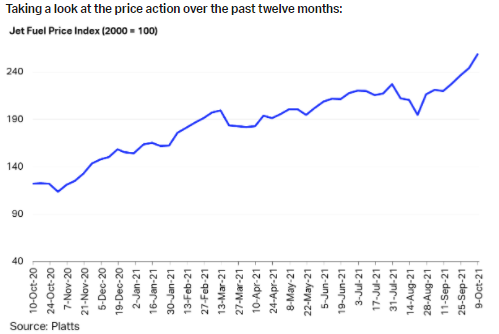

Ytterligare en motvind som är på väg att bli kännbar är de höga bränslepriserna. Flygbränslet följer oljeprisets utveckling och SAS prissäkrar normalt 40-80 procent av det kommande årets behov, men har nu tillfälligt frångått den policyn. I senaste rapporten, maj-juli, framgick att inga säkringar har gjorts för de kommande 12 månaderna och sedan dess har priset pekat brant uppåt. Aj, aj.

Hårdare konkurrens, fler fritidsresenärer i förhållande till affärsresenärer samt en ökad benägenhet att boka biljetter nära inpå avresan kommer att ställa SAS inför stora prövningar vad gäller kostnadsflexibilitet de närmaste åren. Ett batteri med olika åtgärder för att sänka kostnaderna med 4 miljarder kronor fram till 2022 sjösattes av Rickard Gustafsson, men det vore naivt att tro att inte nya vd:n Anko van der Werff också måste jaga nya kostnader för att få resultaträkningen i balans.

Försämrade personalvillkor brukar inte falla i god jord hos facken på SAS, vilket vi sett många exempel på genom åren. Och Anko van der Werff har redan fått sin första konflikt i knäet kopplat till piloternas återanställningsrätt i några av de dotterbolag som ska göra SAS mer flexibelt.

Prognosmakeri är svårt i allmänhet och när det kommer till flygbolag närmar det sig det omöjligas konst så det är klokt att inte fästa alltför stor vikt vid förutsägelser som ligger många år bort. Med det sagt räknar branschanalytikerna i snitt med att SAS omsättning gör en stark comeback nästa år och når 34 miljarder kronor, som sen stiger ytterligare till 41 miljarder 2023.

Rörelsemarginalen väntas haka på uppåt med draghjälp av besparingarna och bättre kapacitetsutnyttjande. Knappt 4 procent är vad som förutses för 2022 och sedan över 11 procent 2023 – vilket på sista raden skulle ge en vinst per aktie på 30 öre och ett p/e-tal på attraktiva 6.

Lyckas SAS infria det så är det en historisk bedrift av stora mått, då de goda åren normalt sett har inneburit marginaler runt 5 procent.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 20513 | 15179 | 34336 | 41391 |

| Rörelsemarginal % | -46,6 | -36,3 | 3,6 | 10,6 |

| Vinst/aktie, sek | neg | neg | neg | 0,3 |

| Utdelning/aktie, sek | 0,0 | 0,0 | 0,0 | 0,0 |

| Källa: Factset |

Med en aktiekurs på knappt 1,90 kronor och ett stort fall från nivån före Covid-19 är det lätt att förledas att tro att aktien är utbombad och billig nu, men då är det viktigt att komma ihåg att det även finns en finansiell nettoskuld på 27 miljarder kronor och att antalet aktier har exploderat. Räddningspaketen i fjol som omfattade aktieemissioner till danska och svenska staten, till allmänheten samt konverteringar av obligationer gjorde sammantaget att antalet aktier gick från 383 miljoner till 7,3 miljarder.

Börsvärdet är nu 13,8 miljarder kronor att jämföra med knappt 2 miljarder före pandemin, och det mesta av skillnaden kan förklaras av de totalt 14,3 miljarder som räddningsaktionen tillförde i eget kapital. Den rena likviditetsförstärkningen i fjol uppgick till 12 miljarder kronor.

Kassaflödet var en liten ljuspunkt i senaste rapporten, men trots det har kassan under årets gång krympt från 10,2 till 4,4 miljarder. Med nya kreditfaciliteter på 3 miljarder från storägarna, den danska och svenska staten, har SAS en likviditetsbuffert att tillgå under 2022. Få branscher är dock lika kapitalintensiva som flyget och skulle återhämtningen komma på skam under nästa år kan behovet av att stärka kassan snabbt bli aktuellt igen.

Analytikerna som följer SAS har visserligen hopp om bättre tider några år bort men ingen vågar idag rekommendera ett köp av aktien. Två är neutrala och två har ett säljråd, enligt Factset.

Vi landar också i att det är något av dessa läger som är rimligast givet hur mycket som måste gå rätt de kommande åren för att SAS ska nå en bra och uthållig lönsamhet. Som kortsiktig spekulationsaktie kan SAS möjligen vara intressant. Som investering betraktat finns det massvis med aktier på börsen som erbjuder ett bättre förhållande mellan risknivå och potentiell avkastning.

Oddsen lockar helt enkelt inte, sälj.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SAS | Sälj | 1,87 | - |