Snusåterförsäljaren Haypp, som grundades 2009, noteras i veckan på First North med en värdering strax under 2 miljarder. Haypp är en online-återförsäljare för nikotinpåsar (Zyn, Velo etc) och snus i nio europeiska länder plus USA med 10 domäner där snusbolaget.se är den största.

Den här texten publicerades i tidningen Börsveckan i nummer 41 den 11 oktober

Marknadsandelen online är hög med 90 procent i Sverige, 80 procent i Norge och runt 55 procent i Europa och 30 i USA. På den totala marknaden i respektive land är marknadsandelarna låga ensiffriga tal då online-penetrationen är låg.

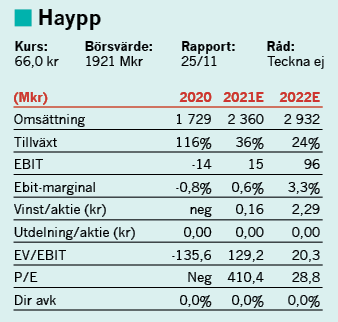

Försäljningen har ökat kraftigt från 460 Mkr år 2018 till 1729 Mkr under 2020, innebärande en genomsnittstillväxt på hela 94 procent årligen, där en stor del är organiskt även om förvärvet av Northerner under 2019 och Snuslageret under 2018 också bidrar givetvis.

Växer snabbare än marknaden

För första halvåret ökade omsättningen med 44 procent till 1094 Mkr (762). Det är snabbare än marknadstillväxten för snus och nikotinpåsar i marknaderna där Haypp är aktivt.

Marknaden väntas växa med i genomsnitt 17 procent per år fram tills 2025. Online väntas tillväxten vara så hög som 32 procent årligen under samma period. Det är nikotinpåsarna som ska driva tillväxten då snus faktiskt väntas minska 9 procent per år medan nikotinpåsarna ska växa hela 41 procent, allt enligt en studie från managementkonsulten Arthur D. Little.

Den snabba tillväxten kräver dock kapital då rörelsen gör en mindre förlust och därtill kräver kapital för tillväxt. Kapitalbehovet och en ökad varumärkeskännedom som är anledningen till börsnoteringen faller dock bakom huvudägarnas vilja att säkra hem lite vinst.

I noteringen erbjuds nämligen aktier för totalt 521 Mkr och bolaget tillförs då 105 Mkr efter kostnader om 45 Mkr (högt!). Samtidigt som emissionen tillförs också bolaget 57 Mkr från lösta optioner. Merparten av erbjudandet är dock en försäljning av befintliga aktier från huvudägare. Därtill halverar vd Gavin O´Dowd innehavet och tre andra insiders, däribland chefsjurist Hannah Kaber samt CCO Anders Signell säljer alla aktier. Endast 66 Mkr av emissionen är säkrad i åtaganden, i detta fallet från Erik Selin.

Med tanke på tillväxtambitionerna hade vi gärna sett att ägare och insiders snarare behållit aktierna till förmån för nytryckta aktier i erbjudandet vilket hade signalerat tilltro till bolagets tillväxtresa, samtidigt som mer kapital hade kommit bolaget till nytta.

De finansiella målen innefattar att nå en omsättning på 5 miljarder 2025 (motsvarar 25% per år från 2020) huvudsakligen från organiskt tillväxt. Men Haypp har också vuxit genom förvärv och i juni/juli förvärvades delar av Nettotobak (200 Mkr köpeskilling) samt Snusnetto (8 Mkr köpeskilling), båda konkurrenter online med en total omsättning på 200 Mkr under 2020. Så tillväxten är fortsatt hög för närvarande även om jämförelsetalen är mer utmanande framöver.

Vad gäller lönsamheten så siktar Haypp på att under medellång till lång sikt nå en hög ensiffrig rörelsemarginal.

Bruttomarginalen i fokus

En viktig pusselbit för att nå dit är tillväxt men också en stigande bruttomarginal. Bruttomarginalen var 2018 inte högre än 9,7 procent men har stigit till 13 procent under 2020 men föll tillbaka till 11,1 för första halvåret 2021.

Den högre bruttomarginalen 2020 resulterade också i en justerad rörelsemarginal på 2,2 procent under fjol[1]året.

Noterbart i sammanhanget är dock att Haypp är en lågprisaktör där priset i genomsnitt är 20 procent lägre än livsmedelsbutiker och 40 procent jämfört med närbutiker. Prisambitionen betyder dock att bruttomarginalen ska ligga mellan 9-11 procent vilket förstås kraftigt begränsar möjligheterna till en hög rörelsemarginal.

Under 2019 tog bolaget över driften av lager till egen regi med ett automatiserat lager istället för att tidigare använt tredjepart, något som sänkte leveranskostnaden per beställning från 19 till 11 kr. Idag har Haypp lager i Stockholm och Pennsylvania och använder tredjepart i Oslo, södra Sverige, USA samt Danmark. Under slutet av året väntas delar av de förläggas till egen regi vilket kan lyfta marginalen en aning.

På ebitda-nivån är marginalen för huvudmarknaderna Sverige och Norge, som utgör 90 procent av omsättningen, 6,2 procent för de senast tolv månaderna. Samtidigt är ebitda-marginalen negativ med 15,8 procent för tillväxtmarknaderna så det finns inte mycket att ta av efter centrala kostnader och avskrivningar.

Marknadsföring är åtminstone en begränsad kostnad på mogna marknader då trafiken till butikerna är till 99 procent organisk och konverteringsgraden är höga 14 procent. Det är bra och med en tydlig nisch och brett utbud från flera leverantörer och konkurrenskraftigt pris lyckas bolaget väl där 85 procent av omsättningen i Q1 var hänförligt återkommande kunder från senaste tolv månaderna.

Balansräkningen är efter emissionen i gott skick med en nettoskuld omkring 18 Mkr.

Tillgänglighet är ett tveeggat svärd

Regulatoriska risker finns dock för tobak och nikotin överlag förstås. För Haypp är kanske onlineförsäljningen en faktor som sticker ut då den ökar tillgänglighet, något som sällan ses som positivt från en reglerares perspektiv för en beroendeframkallande produkt. I USA är snusförsäljning online förbjudet i vissa stater exempelvis. Att nikotinpåsar kan stå inför tuffare reglering är kanske den mest påtagliga risken då produkter som är smaksatta och bedöms rikta sig mot unga är föremål för diskussion. Vi tror tillgänglighet kan vara ytterligare en riskfaktor ur det hänseendet, och tillgängligheten är en stor styrka för närvarande i Haypp.

Sammantaget så är vi skeptiska till noteringar inom e-handeln där corona gynnat bolagen i kombination med försäljning från insiders. Värderingen är inte skyhög på potentiellt ev/ebit 14 då vi räknat på 4 procents marginal framåt 2023. Men med den begränsade marginalpotentialen så lockas vi inte att teckna.

Den här texten publicerades i tidningen Börsveckan i nummer 41 den 11 oktober

")