Att diversifiering i olika fonder inom tillväxtmarknaderna är positivt har visat sig tydligt under 2021. Kina som är den stora giganten i stora och breda tillväxtmarknadsindex har gått kräftgång i år, samtidigt som Ryssland och en handfull länder som klassificeras som nästa generations tillväxtmarknader stigit betydligt.

En annan faktor som är intressant för nästa generations tillväxtmarknader är att koncentrationen till ett fåtal länder är stor i breda tillväxtmarknadsindex. Ett fåtal länder utgör drygt 61 procent av MSCI Emerging Markets index. MSCI Emerging Markets index är det vanligaste tillväxtmarknadsindexet för indexnära fonder och det vanligaste jämförelseindexet för aktivt förvaltade fonder.

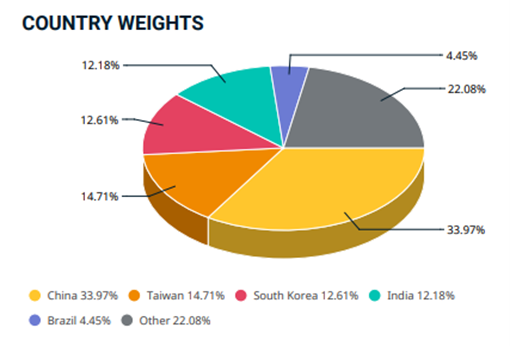

Ländervikter i MSCI Emerging Markets index

Kinas dominans på tillväxtmarknaderna har stärkts betydligt det senaste decenniet och utgör drygt en tredjedel av indexvikten. Dominansen beror på en kombination av god kursutveckling och att allt fler kinesiska A-aktier har inkluderats i tillväxtmarknadsindexen hos de stor indexberäknarna.

Taiwan och Sydkorea är de näst största enskilda länderna och utgör tillsammans drygt 27 procent. Frågan är om man kan se de två länderna som tillväxtmarknader längre. Taiwan har en BNP per capita på Sveriges nivå och Sydkorea matchar numer Japans BNP per capita.

En ny generation ekonomier genomgår nu samma omvandling som de traditionella tillväxtmarknadsländerna har gjort. Det är unga tillväxtmarknader som Vietnam, Pakistan, Sri Lanka, Bangladesh, Nigeria och Indonesien. Den här delen av världen kommer växa snabbast i framtiden men de utgör idag en mycket liten del av de flesta tillväxtmarknadsfonder.

På tillväxt- och nästa generations tillväxtmarknaderna finns över hälften av världsekonomin. De snabbast växande länderna med över halva jordens befolkning hittar vi här. Det finns en ung medelklass som växer stabilt. Det är en enorm bas för konsumtionsdriven tillväxt.

Nästa generations tillväxtmarknader innehåller högre risk, men även större möjligheter till snabbare tillväxt än de traditionella tillväxtmarknaderna. Det globala investerarkollektivet har inte hittat hit i så stor omfattning ännu, vilket gör att marknaderna är mindre effektiva och mer riskfyllda. Men den mindre genomlysningen skapar oanade möjligheter för den investerare som är påläst.

Då genomlysningen och effektiviteten på de lokala börserna är sämre, kan det vara klokt att ta rygg på en etablerad fondförvaltare. För den som vill sprida riskerna, diversifiera eller komplettera tillväxtmarknadsinvesteringarna i fondportföljen har Placera två intressanta fondval för den långsiktige investeraren.

Evli Emerging Frontier förvaltas av duon Peter Lindahl och Antti Sivonen som har förvaltat fonden sedan starten 2013. Till sin hjälp har de tre analytiker och en hjälpförvaltare. Evli Fonder ägs av den finska bank Evli Bank som grundades 1985. Fondbolaget rankas återkommande högst av finska institutioner för sin service.

Peter Lindahl och Antti Sivonen

Investeringsprocessen bygger på egen fundamental analys med fokus på små- och medelstora kvalitetsbolag som är attraktivt värderade med växande kassaflöden och fokus på konsumtionsdriven tillväxt. Man fördrar bolagen som har stabila marginaler, bra tillväxtutsikter och en hög avkastning på eget kapital

Många bolag på nästa generations tillväxtmarknader har liten eller nästa ingen genomlysning från banker. Det ser teamet som en konkurrensfördel då man skapar sin egen aktieanalys. Investeringsprocessen är utpräglad "bottom-up", vilket bland annat innebär att fonden investerar i bolag utan att ta hänsyn till något index.

Företagsbesök är en viktig del av i investeringsprocessen och teamet genomför flera bolagsbesök i månaden. Man passar även på att kombinera med möten av externa experter för att få en bättre förståelse för bolagen man äger eller vill äga.

Utifrån investeringsprocessen sätter man ihop en diversifierad och koncentrerad portfölj på runt 50 bolag. Idag finns det totalt 53 innehav i fonden. Fonden består av 30 procent micro-cap bolag, små bolag utgör ytterligare 30 procent och resterande del är medelstora bolag. Det är en stor avvikelse från kategorisnittet.

Förvaltarna investerar en ganska stor del i bolag man tror mest på. Oftast får de största investeringarna en andel på runt 6 procent. De tio största innehaven väger 39 procent, vilket ger en stor avvikelse mot index och fondkategorin. Fonden består av en stor del tillväxtbolag.

Av fondens tio största innehav har fem av aktierna stigit mer än 200 procent det senaste året. Indonesiska M Cash Integrasi som erbjuder digitaliseringstjänster har stigit med över 460 procent. Vietnamesiska Digiworld som är fondens största innehav har en uppgång på närmare 336 procent det senaste året.

Fondens två viktigaste sektorer är industrisektorn respektive teknologisektorn med 31 respektive 25 procent. Industrisektorn har en stor övervikt mot index och kategorisnittet av liknande fonder, och mest underviktade sektor är sällanköpsvaror där fondens andel är knappt 8 procent jämfört med 16 kategorisnittet.

Av fondens kapital är 68 procent placerat i Asien, följt av Afrika och mellanöstern med 10 procent och Östeuropa på 6 procent. Bland de enskilt större länderna sticker Malaysia med 17,5 procent och Vietnam med 15 procent ut.

Sedan fonden startades 2013 hör den till de fonder med högstavkastning i fondkategorin Tillväxtmarknader, Små-/medelstora bolag. Men risken i fonden är hög och högre än både jämförelseindex och fondkategorin. Förvaltningsteamet imponerar med sin riskjusterade avkastning.

Fonden har fyra stjärnor hos Morningstar. Fonden har tyvärr både fast- och rörlig avgift. Den fasta avgiften är på 1,9 procent per år tillsammans med en rörlig avgift på 20 procent av överavkastningen överstigande 8 procent per år, vilket inte är billig.

Men Placera rekommenderar köp på Evli Emerging Frontier och tror att förvaltarna över tid kommer att fortsätta leverera en hög riskjusterad avkastning, vilket motiverar den höga avgiften. Fonden ger en stor exponering mot små- och medelstora bolag på näsa generations tillväxtmarknader, vilket få fonder erbjuder.

Placeras andra fondval landar på Tundra Fonder som är en svensk fondspecialist på nästa generations tillväxtmarknader. Huvudkontoret ligger i Stockholm men de har lokala kontor och personal i både Pakistan och Vietnam

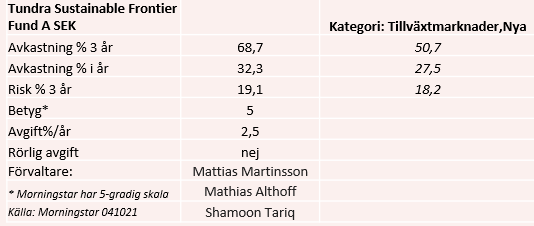

Tundra Sustainable Frontier Fund A SEK förvaltas av Mattias Martinsson och Mathias Althoff sedan starten i april 2013, redan året efter anslöt Muhammad Shammon Tariq. Till sin hjälp har de tre analytiker och en hållbarhetsansvarig.

Mattias Martinsson, Shammon Tariq och Mathias Althoff

Investeringsprocessen är utpräglad "bottom-up", vilket innebär att fonden investerar i bolag utan att ta hänsyn till något index och man är utpräglade stock pickers. Även här är den egna analysen är en stor konkurrensfördel.

Investeringarna är baserade på egen fundamental analys med fokus på kvalitetsbolag. Bolagen ska ha en bra tillväxt, gärna lokala marknadsledare med en erkänt bra ledning som har en god historik av att leverera aktieägarvärde.

Förvaltarna föredrar att investera i sektorer efter teman som befinner sig i strukturell tillväxt. Det innebär att bolagen kan rida på en strukturellt betingad tillväxt som normalt växer oberoende av konjunktur och att de växer snabbare än BNP.

Hållbarhetsanalysen är en viktig och integrerad del av investeringsprocessen. Samtliga tre grundpelare inom ESG: miljöpolicy, sociala frågor och affärsetik/bolagsstyrning, är viktiga i investeringsprocessen.

Fonden investerar inte i produktion och distribution av tobak, alkohol, vapen, pornografi eller kommersiell spelverksamhet. Fonden investerar inte heller i bolag som är involverade i utvinning av fossila bränslen eller produktion där råvaran till stor del består av fossila bränslen.

Man föredrar att investera i bolag med en väl utvecklad syn på aktieägarvärde.

Fonden har en koncentrerad portfölj just nu på 44 bolag, men det varierar över tiden - mellan 40–50 bolag är normalt. Och normalt avviker fonden mycket från index.

De tre största sektorerna är teknik med 25 procent, finansbolag med 21 procent och hälsovård på 20 procent. Tekniksektorn och hälsovårdssektorn är överviktade jämfört med index och fondkategorin. Går vi mer på djupet till undersektorer så består 24 procent av fonden av mjukvarubolag och 17 procent är banker.

Fonden saknar helt investeringar i energisektorn, samt har en ytterst liten exponering mot råvarubolag. Det är klart att fonden har en lutning mot små- och medelstora kvalitetsbolag.

De tio största innehaven väger 57 procent av fondens värde. De fem största innehaven väger tillsammans knappt 38 procent av portföljen. Det pakistanska teknikbolaget Systems är fondens största innehav följt av det vietnamesiska it-bolaget FPT.

Fondens största innehav väger mellan 6 och 10 procent. Systems är fondens klart bästa bidragsgivare det senaste året med en avkastning på 203 procent.

Av fondens kapital är 26 procent investerat i Pakistan, vilket är en klar övervikt. Näst störst exponering har fonden mot Vietnam med 22 procent, är i nivå med kategorisnittet. Indonesien som är världens fjärde största land mätt i folkmängd är fonden tredje största innehav på knappt 9 procent.

Teamet har lyckats riktigt bra med investeringsprocessen: Fonden har stigit betydligt mer än snittet av kategorin Tillväxtmarknader, nya – till en risk i nivå med kategorisnittet. Den aktiva förvaltningen är tydlig och från tid till annan avviker man mycket från jämförelseindex.

Fonden har fem stjärnor hos Morningstar och den förvaltar idag 2 miljarder kronor. Den årliga förvaltningsavgiften är på 2,5 procent och den totala avgift uppskattad av Avanza är på höga 2,9 procent, vilket är högre än kategorisnittet. För fjolåret landade den årliga avgiften på 2,6 procent.

Fondkategorin Tillväxtmarknader, nya hör till de dyrare fondkategorierna. Som investerare ska man dock vara medveten om att det är dyrare att handla och förvalta aktier på mindre utvecklade finansmarknader. Vilket göra att den årliga avgiften blir betydligt högre än vid förvaltning av exempelvis en Sverigefond.

Trots den höga avgiften så rekommenderar Placera köp av Tundra Sustainable Frontier Fund. Vi gillar konceptet med en aktiv förvaltare som gör egen analys och avviker från sitt jämförelseindex.

Tundra Sustainable Frontier Fund A SEK finns även i premiepensionsmyndighetens fondutbud. Med den sedvanliga rabatten landar förvaltningsavgiften på 0,68 procent.

Både Tundra Sustainable Frontier Fund A SEK och Evli Emerging Frontier är ett utmärkt komplement till en billigare tillväxtmarknadsindexfond. Placera rekommenderar att anamma en lång sparhorisont på mellan 4–5 år med en liten del av den totala portföljen.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Tundra Sustainable Frontier Fund A SEK | Köp | 274,24 | - |

| Evli Emerging Frontier B | Köp | 2 434,67 | - |