Du minns kanske att marknaden för företagsobligationer fick sig en rejäl törn när corona lamslog räntemarknaden förra våren. Då blev det tydligt att bristen på likviditet dolt risken i många företagsobligationsfonder.

Några fonder, varav vissa mycket populära bland småspararna, tvingades stänga tillfälligt. Det gällde då främst de som hade en högre andel företagsobligationer med hög risk i sina fonder.

Sedan dess har företagsobligationsfonderna behövt använda sig av nya, mer för kategorin passande, riskmått.

Även prissättningen på företagsobligationsmarknaden har blivit mer transparent i spåren av coronakraschen. Obligationsmarknaden återhämtade sig dock ganska snabbt, även om vissa faktorer fortfarande kvarstår, enligt Louis Landeman, författare till boken ”Företagsobligationer – från AAA till konkurs” tillika chef över kreditanalysen på Danske Bank.

”Man kan ju inte komma runt det faktum att den svenska marknaden är en liten, och därmed koncentrerad marknad. Den kommer nog fortsätta vara ganska illikvid och det får man förhålla sig till.”

Louis Landeman

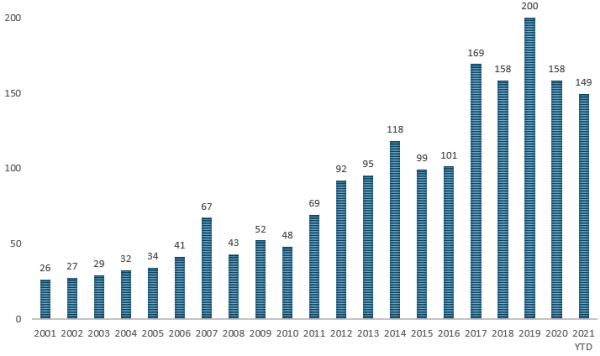

Men nu har alltså marknaden till fullo återhämtat sig och kreditriskpremierna är tillbaka på samma nivå som de var före pandemin. Även antalet utgivna svenska företagsobligationer är lika många som rekordåret 2019.

Utgivna företagsobligationer i miljarder kronor. Källa: Danske Bank

Fördelen med en investering i en företagsobligation är den jämna strömmen av pengar man får genom kupongen (räntan) och att kursrisken uteblir givet att du behåller din obligation tills den förfaller. Den som investerar i en företagsobligation ska kunna avvara pengarna under flera år, ofta fem. Det kan förstås vara möjligt att sälja obligationen på en andrahandsmarknad, men handeln är ofta liten.

Avkastningen på en obligation skiljer sig stort beroende på vilket bolag som lånar pengarna. De mest stabila statliga fastighetsbolagen kan ge en ränta som inte är mycket högre än statslåneräntan, ett svenskt stort industribolag håller sig kring 2 procent. För den som vill ta större risk finns högre avkastning att hämta, uppemot 8–10 procent är inte ovanligt, men då är risken avsevärt högre förstås.

”Det gäller att kolla dokumentationen, då det är en central del av hela riskbedömningen av företaget. Det kan tyvärr ta lite tid och vara svårt att sätta sig in på egen hand”, säger Louis Landeman.

”Det är även viktigt att ha koll på en rad andra faktorer, som om bolaget har andra skulder som har högre prioritet än obligationen och att försöka uppskatta hur mycket av de investerade pengarna man kan tänkas få om bolaget råkar ut för problem”.

Det finns ingen särskild samlad marknadsplats där privatpersoner via banker eller institut kan köpa företagsobligationer. Som privatsparare får man helt enkelt ta kontakt med sin bank och få en prisuppgift på den obligation man vill ha. För att ta reda på om kursen är bra måste man ta in uppgifter från flera banker. Inte särskilt lättillgängligt alltså.

Några exempel på olika företagsobligationers kupongränta och löptid

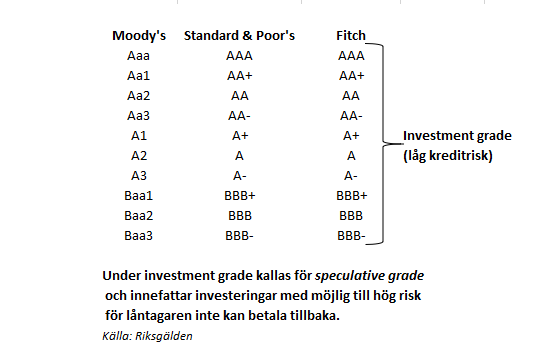

De större bolagens obligationer har ofta kreditbetyg, men en stor del av den svenska marknaden har det inte. Fördelen med de betygsatta bolagen är förstås att de bolagen är genomlysta, men det är viktigt att den som investerar i företagsobligationer inte förlitar sig blint på externa åsikter.

”Kreditbetygen påverkar priset på obligationen väldigt mycket, men för den saken skull betyder det inte att kreditinstituten alltid har rätt”, säger Louis Landeman.

Räntebevis – fast ränta till en lägre insats

Förutom svårigheten att köpa och sälja företagsobligationer är problemet för många småsparare att minsta insättningen för att göra en direktinvestering i en företagsobligation är hög. Lägsta belopp att investera är ofta en miljon kronor. Det krävs alltså en ganska stor förmögenhet då en företagsobligation förstås inte bör utgöra hela innehavet i en portfölj.

För den vanlige småspararen kan i stället räntebevis eller företagsobligationsfonder vara ett alternativ. Ett räntebevis (kallas ibland också för kapitalandelsbevis) är dock inte en andel av en obligation, utan en strukturerad produkt med företagsobligationen som en underliggande tillgång.

”Det gör ju att det tillkommer en kostnad, de som erbjuder produkten ska ju ha betalt för det”, säger Louis Landeman.

Skillnaden mellan att investera direkt i en företagsobligation och i ett räntebevis skiljer sig också genom att räntebeviset ofta kan handlas på en börs. Men precis som med företagsobligationer bör man ha en lite längre sparhorisont, dels för att avgiften ofta bakas in i priset för produkten, dels för att den ofta knappa handeln gör den svårsåld.

Räntebevisen handlas i poster om 10 000 kronor. Att tänka på är att förutom att man exponerar sig för risken för att bolaget inte kan betala tillbaka pengarna, exponeras man också mot risken i banken. Det är en risk man bör få betalt för, även om den är väldigt liten.

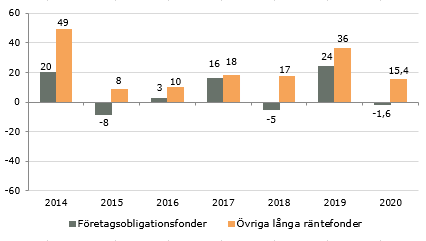

Intresset för företagsobligationsfonder har minskat

För den som vill investera i företagsobligationer och vill sprida sin risk finns företagsobligationsfonder. Förutom att en fondportfölj per automatik är diversifierad är fördelen att en (förhoppningsvis) duktig förvaltare har synat bolagen som ingår i fonden.

Intresset för företagsobligationsfonder växte kraftigt under några år, fram till coronakraschen. Hittills i år har sparformen däremot haft utflöden på nära 650 miljoner kronor enligt Fondbolagens Förening.

Inom kategorin företagsobligationsfonder skiljer sig risken, och därmed avkastningen, mycket. De fonder som tar högre risk tenderar att bete sig mer som aktiemarknaden i övrigt. De med lägre risk korrelerar inte alls lika mycket med aktiemarknaden.

Den som funderar på att investera i en företagsobligationsfond bör fundera om man gör det som ett något tryggare alternativ till aktier eller ett något mer riskfyllt alternativ till sparkontot.

Vad bestämmer värdet på en obligation?

Risken i en obligation bestäms främst av ränterisken (även kallat räntedurationen) och kreditrisken. Man ska dock inte underskatta likviditetsrisken, vilket var det som gjorde att marknaden närapå frös till is i fjol.

Räntedurationen är risken för att räntan stiger (obligationens värde minskar). Den är förstås högre ju längre löptid vi talar om, eftersom ovissheten om den framtida räntan är större desto längre tidsperspektivet är.

En ränteduration på 1,5 år betyder att obligationens värde stiger med 1,5 procent om räntan sjunker med 1 procent. En ränteduration på 4 år betyder att obligationens värde minskar med 4 procent om räntan stiger med 1 procent.

Kreditrisken är risken för att ett företag inte kan betala sin ränta och tillbaka pengarna till sina obligationsinnehavare. Om ett bolag har en kreditspread på 3 procent kommer räntan att vara 3 procent plus den riskfria räntan. Om en kreditspread minskar, ökar värdet på obligationen.

En svag aktiemarknad påverkar främst de mest riskfyllda obligationerna. Samma sak är det med likviditetsrisken, som kan göra att obligationer måste säljas till lägre pris eftersom köparna inte är beredda att betala.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud