Dometics ambition att vara ledande inom märkesprodukter för det mobila livet stärktes ytterligare förra veckan när bolaget aviserade köpet av amerikanska Igloo för nästan 6 miljarder kronor. Med en årsförsäljning på motsvarande 3,5 miljarder kronor är det en rejäl pjäs som Dometic siktar på att svälja. Dometic omsatte som en jämförelse själv 16,2 miljarder kronor i fjol, men lär passera 20 miljarder i år med draghjälp av en stark återhämtning och tidigare förvärv.

Igloo som grundades 1947 har en stark ställning inom passiva kylboxar och så kallade drinkware-produkter för friluftsmarknaden. Det är främst i USA man verkar med sin tillverkning förlagd i Texas och över 90 procent av försäljningen i landet.

Tillväxten den senaste 12-månadersperioden för det idag riskkapitalägda Igloo uppges vara 24 procent och lönsamheten ligger på en ebitda-marginal om drygt 10 procent, vilket är en bit under de 19 procent som Dometic redovisade för samma period. Infrias de uppskattade synergierna som ska förbättra resultatet med 50 miljoner dollar årligen på sikt så motsvarar det dock mer än hela den nuvarande ebitda-vinsten för Igloo så den finansiella potentialen i affären är lovande.

Strategiskt finns också en attraktiv logik i att Igloo kommer att göra Dometic mindre cykliskt då en del av produkterna har konsumtionskaraktär med lägre snittpriser. Igloo är det största förvärvet i år för Dometic men inte det första, hela sju bolag har köpts tidigare och vd Juan Vargues visar att förvärvstakterna från tiden på förra arbetsgivaren Assa Abloy sitter i.

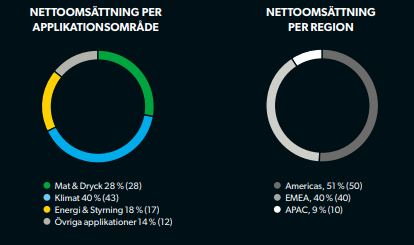

Från den tidigare positionen som i första hand ett kylskåps- och minibarbolag (Dometic är en av många avknoppningar från Electrolux) är produktfloran idag betydligt rikare och omfattar det mesta som kan kopplas till mobilt friluftsliv och resande med bil, husbil eller båt. Kylboxar, tält, luftkonditionerare, batterier, larm, markiser och sanitetsprodukter samsas under fyra olika applikationsområden; Mat&Dryck, Klimat, Energi&Styrning samt Övriga. De förstnämnda väger tyngst men fördelningen är någorlunda jämn.

Slutanvändarnas ökade intresse för friluftsaktiviteter, hemester och hemleveranser av mat är starka drivkrafter för efterfrågan på Dometics produkter. Parallellt har Dometic stort fokus på att öka eftermarknadsandelen som i fjol uppgick till 46 procent av försäljningen. Mer försäljning direkt till konsument istället för via återförsäljare ligger också i strategiplanen och en egen e-handelsplattform har lanserats.

Fortfarande är dock försäljningen av nya husbilar och båtar den viktigaste säljkanalen för Dometic och då handlar det om exempelvis inbyggda kylar, marina styrsystem och luftkonditionering. Marknaden för husbilar har historiskt legat kring 700 000 – 800 000 fordon per år globalt medan marknaden för stadsjeepar ligger runt 29 miljoner och växer kraftigt. Här ser Dometic stor potential att få in fler produktkategorier som mobila kök, generatorer, kylboxar och solcellspaneler.

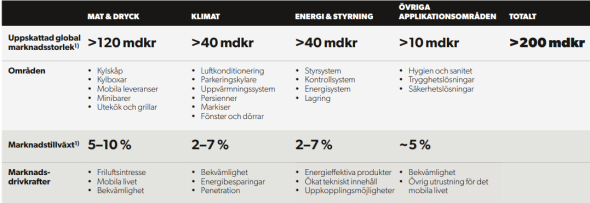

Att Dometic de senaste åren har valt att bredda sitt universum innebär att den adresserbara marknaden nu är betydligt större än tidigare, 200 miljarder kronor mot tidigare 60 miljarder. Och det är inget fel på tillväxtambitionerna. Det finansiella målet är att växa med 10 procent över en cykel, medan rörelsemarginalmålet ligger på 16-17 procent. Låter kombinationen bekant så är det för att Juan Vargues tagit med sig den från en annan förvärvsfantom: Assa Abloy.

Ett annat mål som har följt med från låsjätten är att 25 procent av omsättningen ska komma från nya produkter. Dometic är inte riktigt där ännu, men nästan, och strävan efter att vara produktledande bådar gott för såväl prissättning som förmågan att driva organisk tillväxt.

Det andra kvartalet ifjol var det riktiga bottennappet under pandemin för Dometic och följaktligen var det inga problem att visa stark tillväxt samma kvartal i år. Uppgången i nettoomsättning på 67 procent under kvartalet var i nivå med analytikernas förväntningar medan rörelsemarginalen på 17,2 procent låg strax under konsensusprognoserna.

Aktien reagerade tydligt negativt på den lilla besvikelsen och det hjälpte inte att Juan Vargues vittnade om en rekordhög ordstock och om optimism kring efterfrågan i höst, trots komponentbrist och fraktproblem. Kursen är nu 12 procent lägre än inför det andra kvartalets rapport och värt att notera är även att den ligger under nivån där Dometic i somras tog in 3,3 miljarder kronor i en emission med syfte att ladda bössan för framtida förvärv.

Fallande kurs samtidigt som det har varit relativt små justeringar av kommande års vinstprognoser har inneburit att bolagets värdering krupit nedåt.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 16207 | 20442 | 22607 | 23391 |

| Rörelsemarginal % | 12,0 | 15,2 | 16,3 | 16,3 |

| Vinst/aktie, sek | 1,5 | 6,5 | 7,7 | 8,4 |

| Utdelning/aktie, sek | 2,3 | 2,5 | 2,8 | 3,2 |

| Källa: Factset |

Sett till prognoserna exklusive Igloo-köpet så ligger p/e-talet nu på 17 för nästa år och drygt 15 för 2023, vilket vi tycker ser ganska attraktivt ut givet den vinsttillväxt som ligger i korten. Med Igloo, som finansieras med egna medel, i siffrorna kommer vinsttillväxten att bli ännu bättre 2022 och 2023 samtidigt som det går att argumentera för att en allt mindre cyklisk profil kan motivera en värderingshöjning.

Analytikerna har mestadels applåderat Igloo-förvärvet och Carnegie, Danske, DNB och Pareto tillhör firmorna som skruvat upp sina riktkurser efter köpet. Ett intressant gap har också uppstått i sommar när aktiekursen backat medan riktkurserna inte har gjort detsamma. Det lämnar en mer än 30-procentig potential i aktien om den ska leta sig upp till snittet för riktkurserna.

Två som uppenbarligen tror på potentialen är ordföranden Fredrik Cappelen och Juan Vargues då båda är tungt investerade själva i bolaget med aktier för 124 respektive 100 miljoner kronor.

En fortsatt stark friluftstrend i ryggen och Dometics trovärdiga plan för att med god lönsamhet ta en allt större del av denna växande marknad, både organiskt och via förvärv, tilltalar även oss. Risken för komponent- och fraktbekymmer finns där kortsiktigt, men är förhoppningsvis övergående.

Vi tror att Dometic kan ha en flerårig period med bra tillväxt framför sig där ytterligare förvärv adderar vinsttillväxt som inte ligger i prognoserna idag. Sommarens kurssvacka har öppnat ett bra långsiktigt köptillfälle.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Köp | 136,10 | - |