Det har generellt gått lite trögare på världens börser under den senaste 30-dagarsperioden med en lite mer markant nedgången sedan inledningen av september. Så kanske kommer september att göra skäl för sitt rykte som en ganska bister börsmånad. Sett över hela den senaste 30-dagarsperioden är det däremot ganska jämnt skägg mellan börser som gått plus respektive minus.

.png)

Det som annars sticker ut kanske allra mest är att börserna i Västeuropa, som rosat marknaden under det senaste halvåret, gått så pass svagt. Bland förlorarna hittar vi dessutom tidigare surdegar som Kina, Hongkong och Brasilien. I Kina väcktes annars lite förhoppningar om en vändning i samband med uppgångarna i slutet av augusti.

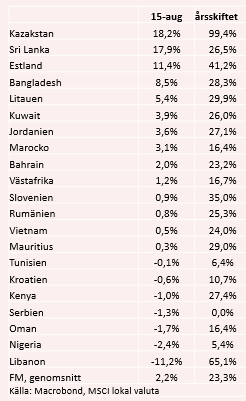

De nya tillväxtekonomierna (Frontier Markets) har fortsatt att utvecklas positivt och leder årets börsrace med en genomsnittlig uppgång på 23,3 procent. Här är Kazakstan den lysande stjärnan med en uppgång på 18,2 procent sedan den 15 augusti och en uppgång med hisnande 99,4 procent hittills i år. Så grattis till dem som lyckades träffa den börsuppgången. Även stora delar av Östeuropa fortsätter att gå starkt.

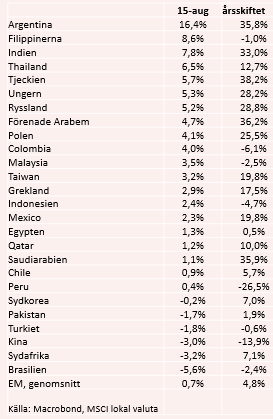

Den svaga börsutvecklingen i Kina, Brasilien och Turkiet fortsätter att hålla nere gen generella börsutvecklingen bland tillväxtekonomierna. För samtidigt har de flesta länder som ingår i MSCI-index för Emerging Markets gått på plus sedan den 15 augusti.

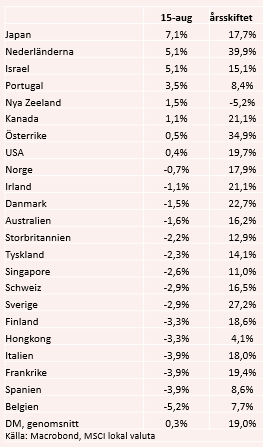

De utvecklade ekonomierna har i sin tur en genomsnittlig uppgång på 0,3 procent sedan den 15 augusti. Flertalet börser som ingår i MSCI:s index har däremot gått minus och genomsnittet hålls uppe av en mycket stark utveckling i Japan samt att den amerikanska börsen lyckats prestera en mindre uppgång.

Det senare bidrar dessutom till att det viktigaste volatilitetsindexet, VIX, som mäts på S&P500, inte har gått upp till några dramatiska höjder utan faktiskt fallit tillbaka under senare tid. Frågan är om lugnet håller i sig efter nästa veckas penningpolitiska besked från Federal Reserve, eller om vi till och med kan få se ett litet lättnadsrally?

.png)

Förutom en del oro som centralbankernas, mer eller mindre uttalade, planer på att börja röra sig mot en mer normal (eller mindre onormal) penningpolitik bidrar med så är det lite svagare signaler kring den globala konjunkturen som håller tillbaka riskaptiten hos placerare. Den direkta effekten av den mer omfattande spridningen av Deltavarianten av Coronaviruset tycker vi däremot är lite svårare att spåra i den senaste tidens börsrörelser utan det är mer de indirekta effekterna på den generella konjunkturutvecklingen som tycks vara det som oroar. Dit hör exempelvis stigande insatsvarupriser (om än inte lika allvarliga som tidigare), leveransproblem och komponentbrist.

När det gäller konjunkturen har det till övervägande del varit så att makrodata inte lyckats infria högt ställda förväntningar under de senaste månaderna. Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, ligger numera i negativt territorium både i USA och i EMU-området. Och det är bara med knapp marginal det hankar sig över nollstrecket bland EM-länderna.

.png)

Nu börjar förväntningarna på inkommande data skruvas ner och så länge världen inte går ner i en djupare svacka finns förstås möjligheten att den negativa trenden vänder. Något som kanske skulle kunna hålla uppe börshumöret.

Developed Markets

Den genomsnittliga uppgången sedan den 15 augusti stannar vid 0,3 procent (MSCI-index, lokal valuta). Den stora majoriteten av börserna har haft en negativ utveckling och snittet hjälps upp av att den japanska börsen gått mycket starkt och att USA-börsen också lyckas hanka sig över nollstrecket. Enligt ryktet är det en hel del kapital som tidigare satsat i Kina som nu letar sig till den japanska börsen.

Europabörserna, som annars haft en fin utveckling under större delen av 2021, dominerar på förlorarsidan. Detta trots att utrullningen av vaccinen gått snabbt och allt fler länder öppnat upp sina ekonomier ytterligare. Här spökar möjligen den lite svalare synen på den globala konjunkturen. Den svenska börsen placera sig ungefär i mitten av förlorarfältet med en nedgång på 2,9 procent.

Emerging Markets

Gruppen tillväxtekonomier steg med 0,7 procent i genomsnitt under den senaste 30-dagarsperioden. Argentina har gått mycket starkt men osäkerheten är stor och en successiv försvagning av valutan fortsätter. Räknas den valutaförsvagningen av försvinner ungefär hälften av årets uppgång. Mer stabilt känns det med uppgångarna i bland annat Indien och Thailand. Risken här är väl att Deltavarianten tvingar fram nya nedstängningar. Östeuropeiska börser fortsätter också att gå starkt.

Kina, som mot slutet av augusti tycktes ha fått lite efterlängtad fart, har återigen börjat tappa och har sjunkit med 3,0 procent sedan den 15 augusti. Brasilien har också gått svagt och med en nedgång på 5,6 procent ligger den brasilianska börsen nu på minus sedan årsskiftet. Liksom den turkiska börsen som svängt rejält i år.

Det som kan sägas generellt om börserna i tillväxtekonomierna är att spridningen av Deltaviruset inte fått det negativa genomslag som kunde befaras.

Frontier Markets

De nya tillväxtekonomierna, eller förhoppningsekonomierna, har haft en genomsnittlig uppgång på 2,2 procent sedan den 15 augusti. Därmed fortsätter den här gruppen länder att rycka ifrån med en uppgång på 23,3 procent sedan årsskiftet. Börsen i Kazakstan har fått ny raketfart och imponerar storligen med en uppgång på 99,4 procent sedan årsskiftet. Det är heller ingen valutaförsvagning som ligger bakom uppgången utan omräknat till kronor så har uppgången passerat 100 procent med viss marginal. Även i denna grupp kan noteras att några sydostasiatiska länder och östeuropeiska länder gått fortsatt starkt.

Libanon har tappat fart, vilket kanske inte borde förvåna, samtidigt som kräftgången i Nigeria fortsätter.