Fiske har ökat i popularitet i alla åldrar de senaste tio åren och med det så har även utvecklingen av nya produkter kommit igång rejält på senare tid. Den som åkt eller promenerat på Hornsgatan i Stockholm har kanske noterat den stora butiken längs med vägen som heter Söder Sportfiske, fylld till bredden av fiskeutrustning.

Den här texten publicerades i tidningen Börsveckan i nummer 36 den 6 september

Nu ska denna butik + e-handeln kopplad till den sättas på börsen när Söder Sportfiske AB söker notering på First North. Bolaget har haft ett par år av urstark tillväxt och det gäller även pandemiåret 2020. Omsättningen taktar nu 185 Mkr där e-handeln stod för sammanlagt 83 procent av bolagets omsättning ifjol.

Tittar vi närmare på omsättningsfördelningen under 2020 så ser vi att 10 procent kom in via utländsk e-handel. Denna del är alltså fortfarande liten men växte med 100 procent ifjol. Runt 17 procent kom via butiken på Hornsgatan, som ökade omsättningen med 12 procent. Den stora businessen är därmed den svenska e-handeln som stod för 73 procent av omsättningen och som växte med fina 60 procent ifjol. Lagret finns i Stockholmsförorten Årsta, också det ”söder om stan” så att säga.

Det är föga förvånande att Söder Sportfiske vill till börsen. Riskaptiten är på topp och snabbväxande e-handlare, som bolaget betraktas vara, är attraktiva investeringsobjekt för tillfället. Under året har ju en drös av liknande ”smala” e-handlare satts på börsen, såsom Pierce Group (motorcykeldelar etc), Desenio (tavlor och ramar), Rugvista (mattor) mfl. Även om många av dessa aktier fallit rejält från toppnivåerna under sommaren, främst på oro kring avtagande tillväxt efter pandemin, så generellt värderingarna generellt sett fortfarande höga i absoluta tal, och så även Söder Sportfiskes (vi kommer till det).

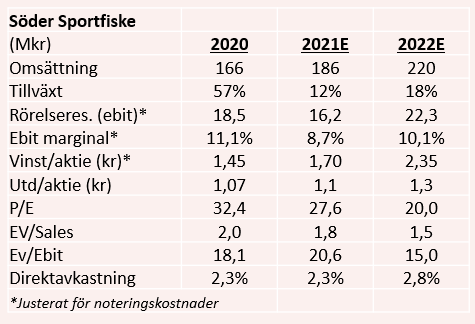

Bolaget har som sagt uppvisat stark tillväxt i flera år. För fem år sedan låg omsättningen kring 30 Mkr. Den genomsnittliga organiska tillväxttakten ligger på 40 procent de senaste fem åren. Ännu mer imponerad blir jag när jag ser att den höga tillväxten skett under en stabil och fin lönsamhet. För fem år sedan låg rörelsemarginalen på 9 procent mot fjolårets 11,1 procent. Snittet de senaste fem åren är just 11 procent där toppnivån uppnåddes år 2016 på 12,3 procent och botten på 10,3 procent år 2018.

Här ska man också beakta att bolag i privat ägo inte nödvändigtvis behöver optimera lönsamheten alla gånger av olika skäl. Tillväxtprioritering, en annorlunda vinstfördelning etc kan påverka redovisad lönsamhet rejält i mindre privata bolag. Vi nöjer oss med att konstatera att Söder Sportfiske har växt urstarkt under en stabil och redovisad god lönsamhet. Detta ger skäl till hög värdering, i synnerhet då marknadsutsikterna ser fortsatt goda ut. Även bruttomarginalerna är fina på nära 40 procent första halvåret 2021 (38,4).

Marknadstillväxten är 10 procent och Söder Sportfiske har en hyfsat stark ställning på den svenska marknaden (runt 10-15 procents marknadsandel enligt prospektet). Det är en fragmenterad marknad där bolaget konkurrerar med andra väldigt nischade aktörer men också större återförsäljare som XXL, CDON, Sportfiskegiganten etc. Vår bedömning är att nuvarande lönsamhetsnivå är rimlig att räkna med även framgent då skalfördelar motverkar eventuell prispress osv.

Bolaget är dessutom välkapitaliserat och har fina kassaflöden och kan därmed fortsätta satsa på ett brett sortiment, god kundservice, snabba leveranser och framförallt på konkurrenskraftiga priser tack vare sin storlek där man också torde åtnjuta fina inköpsrabatter vid större volymer. Och just inköp är synnerligen viktigt, då bara 6 procent av intäkterna kom via egna produkter. Här finns en möjlig uppsida i lönsamhet om Söder Sportfiske kan jobba upp andelen egna produkter i framtiden. Returgraden är väldigt låg på cirka 1,5 procent och en stor anledning till det är att det oftast rör sig om förbrukningsvaror såsom drag, linor etc. Vidare så är det förmodligen också ganska höga varuvärden i beställningarna och vi ser en trend de senaste åren där ”average spend” hos fiskare har ökat. Det är en köpstark målgrupp som ofta är villig att betala premiumpriser för kvalitetsprodukter.

Nettokassan ligger på knappt 20 Mkr och bolaget tar inte in några pengar i samband med noteringen, så resurser finns för vidare investeringar. Samtidigt flaggar ledningen för att det kortsiktigt kan bli högre kostnader då man behöver investera för att möta den höga efterfrågan och jämförelsetalen blir också mycket tuffa. Man ser tendenser till detta under första halvåret då marginalen föll till 9,8 procent (12,7) och omsättningstillväxten halverades till 25 procent (50 procent H1 2020). I Q2 isolerat var tillväxten ännu lägre, runt 8 procent mot 56 procent i Q2 2020.

Börsvärdet är 350 Mkr till teckningskursen 47 kr. Justerat för nettokassan handlas aktien till ev/ebit kring 15 på våra estimat för 2022, där vi alltså räknar med svagare utveckling under andra halvåret i år. Det är lockande då vi på sikt ser goda möjligheter för tvåsiffrig vinsttillväxt i flera år framöver.

Allt sammantaget så är Söder Sportfiske ett välskött bolag och vi gillar också att grundarna förblir kvar som ägare och där även duktiga investerare som Cervantes, Martin Gren (Grenspecialisten) och Petter Hedborg (medgrundare av Modular Finance som driver bland annat ägardatabasen Holdings) finns på ägarlistan. Rådet blir att teckna aktien.

Den här texten publicerades i tidningen Börsveckan i nummer 36 den 6 september