Det blir allt tydligare att återhämtningsrekylen i den globala ekonomin numera är passerad och att spridningen av Deltavarianten av Corona-viruset börjar pressa en del ekonomier, framför allt i Asien. Ändå är den generella bilden att världsekonomin fortsätter uppåt och att Europa blivit ett allt viktigare draglok. Samtidigt som svensk ekonomi fortsätter att uppvisa styrka.

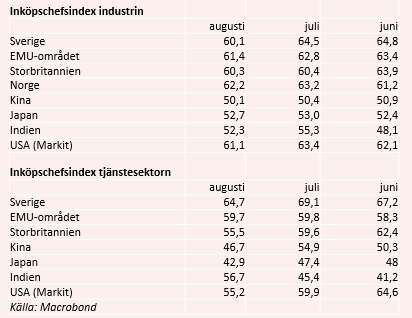

För att ta Sverige först så sjönk visserligen inköpschefsindexen för både industrin- och tjänstesektorn i augustimätningen. Det sker dock från mycket höga nivåer och med index på 60,1 respektive 64,7 ligger indexen fortfarande en bra bit över det 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång och också över de historiska snitten.

.png)

Det är ändå tydligt att inflödet av nya order nu går i en långsammare takt. I industrin växer inte produktionen i samma takt som tidigare men det kan också vara en effekt av att leveransstörningar och brist på insatsvaror. I alla fall tyder mycket expansiva produktionsplaner för det kommande halvåret samt minskade lager av insatsvaror på att det just nu främst är tillfälliga utbudsstörningar som är det största problemet. Lite av samma mönster kan skönjas i tjänstesektorn. Vi får se framöver i vilket utsträckning det påverkar företagens intjäningsförmåga.

I EMU-området syns inte samman tydliga nedgång i inköpschefsindexen, utan i både industri- och tjänstesektor ligger indexen kvar runt 60 i både industri- och tjänstesektor. Ett gott tecken på både fortsatt tillväxt och på att effekten av att många ekonomier fortsätter att öppna upp bidrar till återhämtningen.

Från amerikanskt håll har vi än så länge bara fått Markits inköpschefsindex för både industri- och tjänstesektor. Här är det mer tydligt att tjänstesektorn gått in i en betydligt lugnare fas medan industrin fortsätter att utvecklas starkt. Att tjänsteindexet backar för fjärde månaden i rad är lite oroväckande. Det kan dock inte helt skyllas på Deltaviruset utan en stor effekt kommer sig också av att de finanspolitiska stimulanser som riktades mot hushållen under våren inte längre ger lika stort utslag. Dessutom kapar den höga inflationen konsumtionsutrymme och flera republikanskt styrda delstater har redan tagit bort den tillfälliga höjningen av arbetslöshetsunderstödet.

.png)

Effekten av det här syns dessutom i olika undersökningar av humöret bland hushållen som dämpats rejält den allra senaste månaden. En fortsatt stark arbetsmarknad skulle kunna vända på steken och på fredagseftermiddagen publiceras sysselsättningssiffrorna för augusti.

En mer påtaglig effekt av Deltavirusets härjningar och införande av nya sanktioner syns numera i Asien. Visserligen håller sig industriindexen uppe på någotsånär hyggliga nivåer, även om det är med knapp marginal som det kinesiska indexet orkar över 50-strecket. Däremot har det skett en påtaglig dämpning i tjänstesektorn där indexen backar på bred front och både Kina och Japan hamnar långt under 50-nivån. Indien är här det stora undantaget med en kraftig uppgång.

Sammantaget ger inköpschefsindexen för augusti bilden av en världsekonomi som gått in i en tydligt lugnare fas. Dessutom fortsätter leveransproblem, komponentbrist och kraftigt stigande insatsvaror att ställa till det. Framför allt för industrin.

Än så länge har marknaden tagit detta med stor ro. Ett starkt bidragande skäl till detta torde vara att man ser både Deltavarianten och utbudsstörningarna som tillfälliga problem och att den underliggande tillväxttrenden i stort sett är obruten. Dessutom finns det hopp om nya stimulansåtgärder, kanske framför allt i Asien, eller uteblivna åtstramningar. I det senare fallet är det förstås den amerikanska centralbankens planer på en nedtrappning av obligationsköpen som i huvudsak åsyftas.

Förhoppningsvis har marknaden rätt men det krävs nog inte så många makrobesvikelser innan en del investerar börjar dra öronen åt sig.

")