ICA-ägda Apotek Hjärtat har dragits med en årslång snuva efter den inledande hamstringen under pandemins första fas i fjol. Säsongsinfluensan och vanliga förkylningar har blivit ovanligare när vi har hållit oss hemma mer och har hållit avstånd för att undvika Covid-19, samtidigt som icke akuta operationer har pausats. Det har tryckt ned efterfrågan på läkemedel.

I förra kvartalsrapporten bedömde ICA-chefen Per Strömberg att botten var nådd för apoteksdelen och onsdagens halvårsrapport visar att han hade rätt. Omsättningen i Apotek Hjärtat ökade med 8 procent under andra kvartalet och rörelseresultatet med över 150 procent, klart bättre än analytikerna förväntat sig.

Även ICA:s baltiska verksamhet Rimi stack ut positivt i rapporten med riktigt fin resultatutveckling och marginal. Här tar man också tydliga marknadsandelar vilket alltid är positivt men särskilt i ett skede där lågpriskonkurrenten Lidl är på väg att bryta sig in på marknaden inom kort.

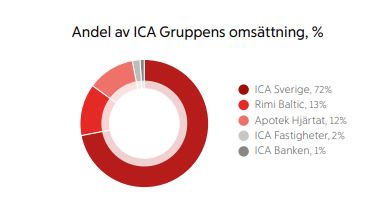

Totalt sett är det ändå den svenska verksamheten som väger absolut tyngst hos ICA Gruppen med närmare två tredjedelar av den totala omsättningen. Och även om utfallet i kvartalet var något i underkant av förhandstipsen så får ett omsättningstapp på 0,5 procent och en resultatnedgång på 10 procent från en tuff jämförelsesiffra betraktas som stabilt.

En hämmande faktor som sticker ut i en omvärld fylld av prisuppgångar är att matprisinflationen klockar in på minus 0,6 procent under kvartalet, vilket är den lägsta nivån på åtminstone åtta år.

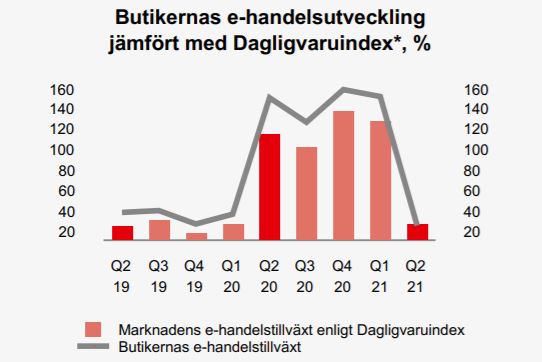

En tydlig pandemieffekt har också synts i utvecklingen för e-handeln i de svenska verksamheterna. Under 2020 exploderade försäljningen online och ökade med 117 procent i ICA:s butiksverksamhet, medan Apotek Hjärtat å sin sida ökade med 92 procent. Trenden fortsatte under första kvartalet med 149 procent respektive 69 procent medan det under andra kvartalet kom en tydlig inbromsning. Då var butikernas onlineförsäljning upp 24 procent medan apoteksförsäljningen steg med 21 procent.

Både för ICA:s del och för marknaden som helhet är det en rejäl tillväxtpuckel som utmärker de föregående fyra kvartalens onlineförsäljning. Nu är det rimligt att anta mer sansade, men fortsatt positiva tillväxttal för e-handeln som alltjämt bara står för omkring 5 procent av försäljningen i det svenska butiksnätet.

Riktningen är ändå tydlig och många som börjat e-handla livsmedel under pandemin kommer att fortsätta. ICA hanterar den strukturella förändringen genom omfattande investeringar i ett nytt online-lager i både Stockholm och Göteborg och effektivare automatiserad plockning där brittiska Ocados system blir en viktig faktor. Att alla aktörer brottas med klen eller obefintlig lönsamhet inom online är ingen hemlighet och ska den kanalen bära sig på egna meriter krävs stora volymer och hög effektivitet i distributionen.

För ICA som är solklar marknadsetta i Sverige inom livsmedel är hotet från nya uppstickare både online och i fysisk form alltid närvarande, men än så länge är det få nykomlingar som har övertygat om att de kan rubba ICA eller marknadstvåan Axfood. Lidl krigar på underifrån med viss framgång medan Netto kastade in handduken häromåret och sålde sina svenska butiker till marknadstrean Coop. Strax före sommaren i år skedde en annan viktig strukturaffär när Axfood köpte upp Bergendahls partihandelsverksamhet och samtidigt gick in som minoritetsägare i deras butikskedja City Gross. Om något så ser ICA:s och Axfoods starka positioner ännu stabilare ut idag än för bara några år sedan.

Närhetsprincipen, ett stort sortiment och andra värden står uppenbarligen högre i kurs än att butiken erbjuder de absolut lägsta priserna för många svenskar, vilket gör att ICA klarar sig från den mest aggressiva prispressen. Eller som bolaget själv formulerar sin prisstrategi: ambitionen är inte att vara prisledande, men alltid uppfattas som mest prisvärda.

Till sin hjälp har man en stor och trogen kundgrupp. Lojalitetsprogrammet som numera kallas Stammis samlar nästan 5 miljoner aktiva medlemmar och över 1,5 miljoner betalkort har kopplats till programmet.

Det här kvartalet var det apoteken och Baltikum som täckte upp för ett lite svagare Sverige och sammantaget blev hela gruppens rörelsemarginal något bättre än väntat på 4,5 procent. Det är också på den nivån bolagets finansiella mål ligger och det är exakt vad analytikerna räknar med även för de kommande helåren. Samtidigt spås en ganska flack tillväxt i år efter det upphettade 2020, medan intäkterna sedan väntas växa med närmare 3 procent per år.

| ICA Gruppen | 2020A | 2021E | 2022E | 2023E |

| Omsättning, Mkr | 126283 | 127276 | 131002 | 134250 |

| Rörelsemarginal % | 4,6 | 4,5 | 4,5 | 4,5 |

| Vinst/aktie, sek | 20,7 | 21,1 | 21,4 | 22,7 |

| Utdelning/aktie, sek | 13,0 | 13,1 | 13,2 | 13,4 |

| Källa: Factset |

Utdelningen som i år låg på 13 kronor per aktie spås fortsätta krypa upp något år för år vilket ger en direktavkastning på 3 procent. Det sticker kanske inte ut som fantastiskt men givet obefintliga sparräntor och givet de urstarka positionerna ICA har i Sverige, som marknadsetta både på livsmedel och inom apotek, är det ändå en trygg hamn att lägga till i för utdelningsfiskare. Sedan nuvarande struktur för ICA Gruppen etablerades 2013 har utdelningen programenligt höjts varje år.

Någon större ökning i vinsten per aktie stundar dock inte vilket gör p/e-talet på 20 relativt högt. Men här är det nog närmare till hands att betrakta det som en obligationsvärdering där framför allt utdelningen motiverar värdet.

Kvartalsrapporten kan föranleda en viss uppjustering av konsensusprognoserna. Trots det ser vi inte någon större kursuppgång i aktien framför oss utan det är framför allt utdelningen, tillsammans med motståndskraften ifall konjunkturen eller börsen skulle vika, som talar för att investera i ICA-aktien på dagens nivå.

Letar man utpräglat defensiva utdelningsaktier är ICA ett gott val. Med vår tro på en sidledes rörelse för aktien tycker vi inte det räcker hela vägen till ett köpråd utan vi landar i en neutral rekommendation.