Hygienbolaget Essity brukar beskrivas som något av det stabilaste man kan hitta på börsen, men även om konjunkturberoendet är lågt och aktien svänger betydligt mindre än index så har pandemin lyckats sätta stora avtryck. Först fick Essity hantera en tokhamstring av toalettpapper under förra våren, som sedan följdes av en väntad baksmälla. Parallellt har lockdowns och andra begränsningar på vår rörlighet hämmat efterfrågan på servetter, toapapper och tvål från restauranger, hotell och stora arbetsplatser inom området Professional Hygiene.

Även användningen av produkter inom affärsområdet Personal Care, exempelvis blöjor, bindor och trosskydd, har dämpats av att vi sitter hemma istället för att vara ute på vift. På det oket kan läggas att återhämtningen i ekonomin har fått många råmaterialpriser att dra iväg i år, däribland pappersmassa som är en nyckelingrediens i många av Essitys produkter.

Med de förutsättningarna är det inte så överraskande att aktien inte har briljerat på börsen. Kursen har sedan hamstringstoppen i april i fjol tappat 12 procent. Utvecklingen sedan skilsmässan från SCA 2017 med en uppgång på 12 procent är inte heller imponerande.

Halvårsrapporten i juli blev ingen vändpunkt för aktien. Den blev snarare än påminnelse om att kampen för att kompensera de stigande råvarupriserna kommer att fortsätta under hösten. En del prishöjningar har redan genomförts och börjat få effekt, men med fortsatt stigande råmaterialpriser jagar Essity rörligt mål och måste höja priserna ytterligare. Något som kan ta ”ett par kvartal att driva igenom”, var budskapet på rapportkonferensen.

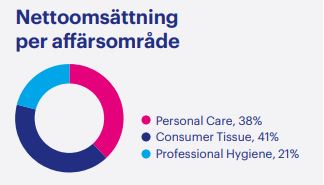

Det är framför allt i affärsområdet Consumer Tissue, toalett- och hushållspapper för konsumentmarknaden, som smällen tas och här överraskade marginalen och resultatet analytikerna rejält negativt i andra kvartalet. Övriga två affärsområden, Personal Care och Professional Hygiene, nådde resultat i linje med förhandstipsen och omsättningsmässigt tuffar alla områden på ungefär enligt förväntan.

Lyfter man blicken från de kortsiktiga utmaningarna med pandemistörningar och råvarupress så är det en både stabil och attraktiv marknad som Essity finns på. Den globala hygien- och hälsomarknaden uppgår till omkring 1 240 miljarder kronor enligt Essitys sammanställning och tillväxttakten är 3–4 procent.

Det är framför allt Asien och Latinamerika som drar upp takten medan Nordamerika och Västeuropa växer långsammare än snittet. Orsaken till det är enkel; användningen av hygien- och hälsoprodukter ökar snabbt när länder urbaniseras, när levnadsstandarden höjs och när detaljhandeln utvecklas. Därför är ambitionen att fortsätta biffa upp andelen av omsättningen på tillväxtmarknaderna, som nu ligger kring 38 procent, naturlig.

En sidoeffekt av pandemin är samtidigt att allt fler har börjat handla online, vilket ofta gynnar välkända varumärken. Essity bedömer själva att de flyttat fram positionerna och tagit marknadsandelar med hjälp av sina starka varumärken – däribland Tork, Tena, Libero, Libresse, Leukoplast och Tempo – och genom att man haft en hög leveranssäkerhet under de skakiga tiderna.

E-handelsförsäljningen har fortsatt att öka snabbare än övrig försäljning och uppgången på 14 procent organiskt hittills i år gör att den nu står för 14 procent av nettoomsättningen.

En annan sidoeffekt som är svårare att mäta men kanske ännu viktigare över tid är att medvetenheten kring hygien och hälsa har ökat i hela världen. Det borde leda till en uthålligt högre efterfrågan på flera av Essitys produktkategorier.

I år är det dock marginalpressen som riskerar att fortsätta spela huvudrollen i nästkommande rapport. Analytikerna ser framför sig en tillbakagång i rörelsemarginalen för helåret 2021, innan man i stort sett är tillbaka på 2020 års nivå nästa år och därefter sakta kan trimma upp lönsamheten igen och återgå till tillväxtspåret.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 121 752 | 121 639 | 130 160 | 134 157 |

| Rörelsemarginal % | 13,8 | 11,8 | 13,5 | 14,1 |

| Vinst/aktie, sek | 14,6 | 12,7 | 16,0 | 17,4 |

| Utdelning/aktie, sek | 6,8 | 6,8 | 7,4 | 8,0 |

| P/e-tal | 22,0 | 17,6 | 16,2 | |

| Källa: Marketscreener | ||||

Värderingsmässigt så ser Essity inte särskilt dyrt ut om man blickar bortom ett rörigt 2021. P/e-talen för 2022 och 2023 ligger på knappt 18 respektive 16 vilket knappast sticker ut på dagens börs.

En påtaglig risk för aktien i närtid är att kompensationen för högre råmaterialpriser tar längre tid att uppnå än väntat. En annan är att Covid-19 fortsätter spridas trots höga vaccinationstal i flera länder och det kan fördröja återhämtningen inom Professional Hygiene.

Men när samhället väl normaliseras bör både efterfrågan på Essitys produkter och prisrörelserna på insatsvarorna blir mindre slagiga. I den miljön bör fokus också växla till Essitys trumfkort: konjunkturstabiliteten, de starka varumärkena, förvärvsmöjligheter inom delområdet Medical Solutions och tillväxtpotentialen på de mer omogna marknaderna.

Det är styrkor som Essity inte får så mycket betalt för i dag och möjligen inte heller de närmaste månaderna, men har man en längre horisont än så är aktien ett bra defensivt val i en långsiktig portfölj. Därför säger vi köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Essity B | Köp | 278,80 | - |