Den svenska konjunkturen fortsätter att vara imponerande stark. Efter att Konjunkturinstitutets barometerindikator för tredje månaden i rad slog nytt historiskt rekord när julisiffrorna publicerades i förra veckan så har den här veckans inköpschefsindex mer eller mindre bekräftat bilden av en fortsatt stark återhämtning.

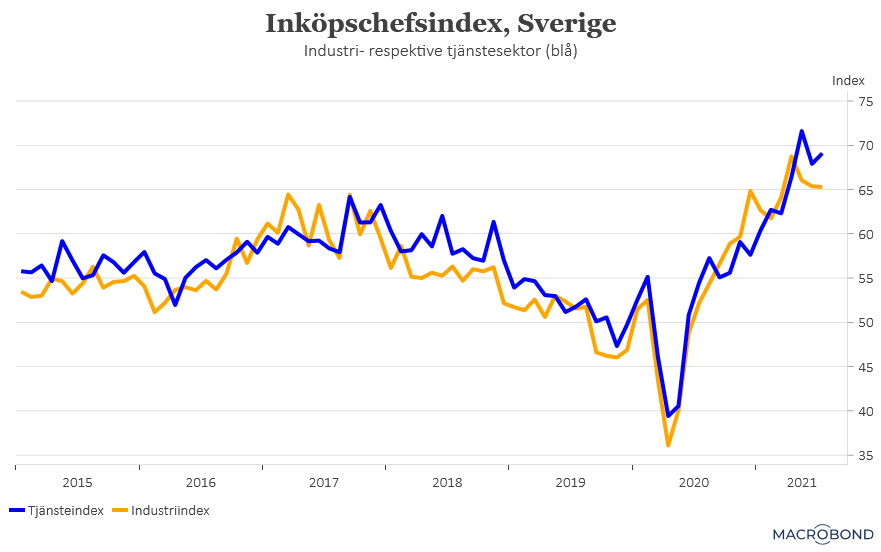

Visserligen backade Inköpschefsindex för industrin en aning, för tredje månaden i rad, men noterades ändå till höga 65,2. Den fjärde högsta nivån i index et historia. Enligt tumregeln går gränsen mellan tillväxt och nedgång vid 50-strecket. Det svenska industriindexet ligger därmed kvar på den högsta nivån bland mer jämförbara länder.

et historia. Enligt tumregeln går gränsen mellan tillväxt och nedgång vid 50-strecket. Det svenska industriindexet ligger därmed kvar på den högsta nivån bland mer jämförbara länder.

Visserligen kan nedgången för industriindexet under de senaste tre månader tolkas som att industrin nu gått in i en lugnare tillväxtfas men det är heller inget som borde förvåna nu när återhämtningsrekylen efter pandemin nog får sägas vara över. Vi på Placera räknar nog också med att indexet kommer att fortsätta att sjunka under kommande månader men tror inte att det betyder slutet på stark tillväxt inom industrin. Delindexet för synen på orderstockens storlek steg exempelvis till höga 65,0 i julimätningen samtidigt som indexet för planerad produktion steg till 74,9, den näst högsta nivån som uppmätts.

Ett positivt scenario förutsätter förstås att den förnyade globala smittspridningen som sker genom deltavarianten av Coronaviruset inte tvingar fram nya drastiska nedstängningar. Ett inte helt otänkbart scenario.

Mer oroande i nuläget är att leverantörernas leveranstider noteras till nya, mer dystra, rekordnivåer och att indexet över råvaru- och insatsvarupriser ligger på skyhöga 92,4. Det kan leda till viss marginalpress under resterande delen av året. Om nu inte företagen kan skicka prisökningarna vidare till slutkund. Inflationen kan visserligen också få lite extra skjuts men samtidigt ligger Riksbanken långt ifrån en åtstramning.

På tjänstesidan steg inköpschefsindexet till 69,1 och återhämtade därmed en del av det fall som noterades i junimätningen. Även här sticker Sverige ut med det högsta indexet jämfört med andra länder. Exempelvis noteras tjänsteindexen i USA och EMU-området till 64,1 respektive 59,8. Men även dessa index ligger förstås på nivåer som indikerar en stark återhämtning. I den svenska tjänstesektorn fortsätter orderingången att stiga samtidigt som företagen nyanställer i tämligen stor omfattning. Det är också tydligt att tjänstesektorn i allt högre grad börjar ta över som tillväxtmotor i svensk ekonomi. Även här är det dock kraftigt stigande insatsvarupriser som stökar till det en aning.

I den svenska tjänstesektorn fortsätter orderingången att stiga samtidigt som företagen nyanställer i tämligen stor omfattning. Det är också tydligt att tjänstesektorn i allt högre grad börjar ta över som tillväxtmotor i svensk ekonomi. Även här är det dock kraftigt stigande insatsvarupriser som stökar till det en aning.

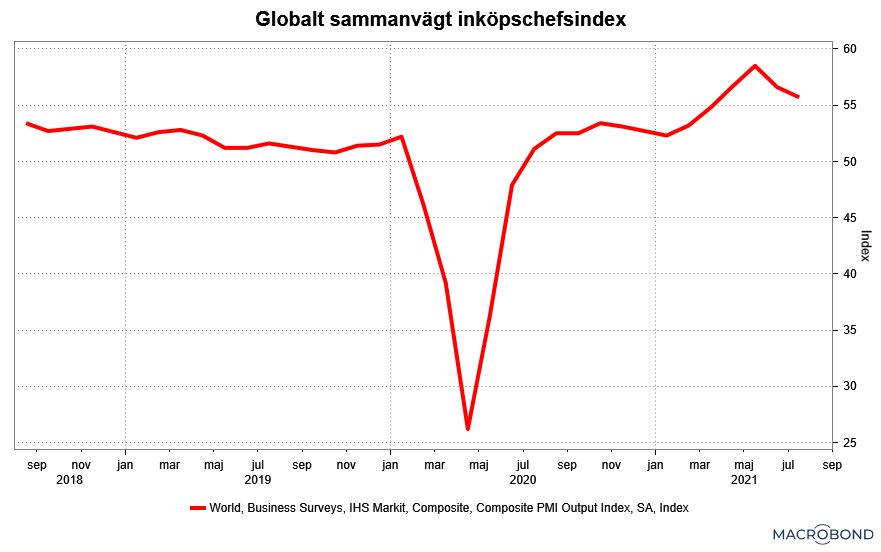

Om vi på Placera känner oss hyfsat tillfreds med den svenska konjunkturbilden, exklusive prisökningarna, så är vi lite mer oroade över den globala konjunkturutvecklingen. Det sammanvägda, globala inköpschefsindexet för industrin och tjänstesektorn sjönk i juli till 55,7. Visserligen klart över 50-strecket men det är andra månaden i rad som indexet backar. Ingen ”ko på isen” än men samtidigt vet vi att effekten av de massiva finanspolitiska stimulanserna börjar klingar av, centralbankerna ska börja lätta på gasen och att deltavarianten av Coronaviruset riskerar att slå hårt mot länder som inte hunnit så långt i vaccineringen av befolkningen. Det sistnämnda påverkar framför tillväxtekonomierna som numera står för en allt större andel av den globala tillväxten. Så risken är stor att indexet fortsätter att sjunka under de kommande månaderna även om det mesta talar för att det fortsätter att hanka sig en bit över den ”magiska” 50-nivån.

Det blir också högintressant med fredagens amerikanska arbetsmarknadssiffror för juli. Antalet sysselsatta väntas ha stigit med runt 900 tusen personer samtidigt som arbetslösheten väntas krypa ner till 5,6 procent. Ett utfall i linje med förväntningarna är troligen vad marknaden går och hoppas på. Ett för högt utfall skulle spä på oron för kommande åtstramningar medan ett alldeles för lågt utfall skulle kunna tolkas antingen som att vi sett det bästa av USA-konjunkturen eller som att det finns underliggande problem på den amerikanska arbetsmarknaden.

")