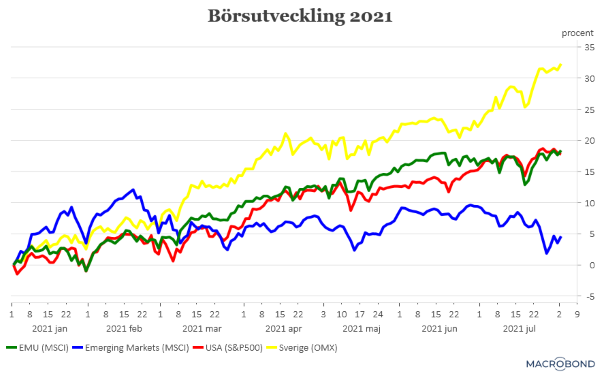

Det har varit en synnerligen het, svensk börssommar. Det breda börsindexet, OMXSPI, steg med 7,4 procent i juli och årets totala uppgång, inklusive utdelningar, summerar numera till smått fantastiska 32,3 procent. Mycket av juliuppgången kan hänföras till en stark rapportperiod där framför allt företagen i tunga sektorer som verkstad och bank lyckades infria, och i många fall även klå, högt ställda förväntningar. Den framtidsbild som företagen målade upp var också i många fall ljus även om logistikproblem, komponentbrist och stigande insatsvarupriser riskerar att ställa till vissa problem under årets andra halvår.

Den svenska julibörsen sticker också ut på det internationella planet även om våra nordiska grannländer Finland och Danmark också noterar stora uppgångar på 5,8 respektive 4,7 procent (MSCI-index). Den amerikanska börsen (S&P500) steg med lite mer måttliga 2,4 procent trots att drygt 80 procent av företagen slog förväntningarna både vad avser vinster och försäljning. Ungefär samma börsuppgång kunde noteras för de breda europeiska indexen som exempelvis Stoxx600.

Mot strömmen har börsutvecklingen bland flera tillväxtekonomierna (Emerging Markets) gått. MSCI-index för Emerging Markets backade med lite drygt 5 procent under juli. Mycket beroende på att den kinesiska börsen tappade 13,6 procent när den kinesiska regeringen fortsatte att sätta hårt tryck på de kinesiska tech-jättarna. Dessutom pressas flera asiatiska börserna av förnyad smittspridning när deltavarianten av corona-viruset börjat få fäste. Det finns dessutom en underliggande oro för att bland annat den kinesiska ekonomin ska gå in i en betydligt lugnare tillväxtfas nu när återhämtningsrekylen ser ut att vara över.

| Aktieindex | Pris | Förändring månad |

| OMXSPI | 438 | 7,4% |

| Stoxx 600 Europé | 251 | 2,1% |

| S&P 500 | 9155 | 2,4% |

| MSCI Emerging Markets | 3942 | -1,9% |

| VIX-index S&P500 | 18,24 | 0,15 |

| Källa: Macrobond |

Så ska man försöka summera den globala julibörsen så är det faktiskt lite spridda skurar och uppgång för MSCI World Index stannar därmed vid 1,5 procent. En liten inhemsk farhåga som man kanske kan ha inför börshösten är att den svenska börsen nu så markant ryckt ifrån stora delar av den övriga världen.

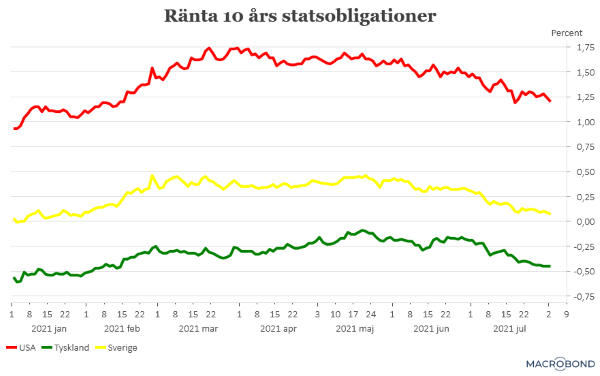

Om det har varit tämligen dramatiskt på världens börser under juli så är frågan ändå om det inte varit än mer dramatiskt på räntemarknaden. För tvärtemot nästan alla förutsägelser, i alla fall som de såg ut under våren, så har marknadsräntorna fortsatt ner. Den viktiga amerikanska tioårsräntan avslutade juli på 1,24 procent och har fortsatt att falla sedan dess. Nu ligger den på 1,18 procent och vi får backa bandet till februari för att hitta motsvarande nivåer. I Sverige har motsvarande ränta sjunkit till 0,008 procent. Farhågorna om en, i huvudsak USA-driven, ränteuppgång tycks därmed helt ha kommit av sig.

Den här räntenedgången, eller kanske snarare den försvunna ränteuppgången, har förstås varit mumma för börsen (och för högt skuldsatta stater) under juli och kan vara en fortsatt drivkraft under hösten. I alla fall så länge det inte tolkas som ett tecken på att världsekonomin är på väg in i en betydligt lugnare fas. Vilket kanske skulle varit den historiska tolkningen men det är förstås mycket som inte kan tolkas utifrån en historisk kontext för tillfället.

Robert Bergkvist, chefekonom på SEB, pekar bland annat på att många legat allokerade för fortsatt stigande räntor efter vårens ränteuppgångar och när dessa till slut tvingats kasta in handduken har det inneburit ett förnyat tryck nedåt på räntor. Dessutom finns förstås farhågan att de nya virusvarianterna ska sätta stopp för den globala återhämtningen. Inte minst för att många tillväxtekonomier inte kommit särskilt långt i sin vaccinering av befolkningen.

Det blir i vilket fall som helst en högintressant ränteresa under hösten om den amerikanska inflationen biter sig kvar på höga nivåer och flera centralbanker, med Federal Reserve i spetsen, försiktigtvis börjar strama åt penningpolitiken.

| Räntor | Ränta | Förändring månad |

| Sverige 10-åring | 0,09 | -0,22 |

| Tyskland 10-åring | -0,45 | -0,26 |

| USA 10-åring | 1,24 | -0,21 |

| Källa: Macrobond |

På valutamarknaden har det däremot varit påfallande lugnt under juli. I alla fall ur ett svenskt perspektiv. Den dollarförstärkning som inledde månaden har numera kommit av sig och dollarn handlas nu kring ungefär de nivåer som den inledde månad på. Den kanske mest överraskande valutarörelsen är att den norska kronan tappat ordentligt och nu åter handlas under paritet mot den svenska kronan. I alla fall mot bakgrund av att den norska centralbanken kanske ligger allra närmast en räntehöjning, norsk ekonomi återhämtar sig och oljepriset har stigit.

| Valutor | Kurs | Förändring månad |

| USD/SEK | 8,56 | 0,01 |

| EUR/SEK | 10,18 | 0,01 |

| NOK/SEK | 0,98 | -0,02 |

| GBP/SEK | 11,95 | 0,02 |

| EUR/USD | 1,19 | 0,00 |

| Källa: Macrobond |

Inför hösten är förstås ändå resan för den amerikanska dollarn den mesta intressanta på valutamarknaden. I inledningen av det här året fanns en betydande skepsis mot dollarn men många har bitit i gräset när det gäller att ligga kort dollar sedan inledningen av juni. Den grundläggande skepsisen mot dollarn, givet bland annat stora statliga lånebehov, finns nog kvar hos många så det skulle i alla fall inte förvåna om vi får se ett nytt tryck nedåt på dollarn. Å andra sidan är det förstås lockande att ligga kvar i dollar och i alla fall få någon storts avkastning givet räntedifferensen mot exempelvis EMU-länderna och Japan.

På råvarumarknaden har det visserligen varit stora rörelser i olja men när juli kan summeras så ligger Brentoljan på ungefär samma nivå som den inledde månaden med. Däremot har augusti inletts svagt och Brentoljan handlas nu kring 73 dollar per fat. Här spelar förstås OPEC+ agerande stor roll för den framtida prisutvecklingen samt stigande farhågor om att efterfrågan från bland annat Kina och USA ska minska framöver.

| Råvaror | Pris | Förändring månad |

| Olja | 75,16 | 0,70% |

| Guld | 1825,75 | 3,55% |

| Koppar | 274,51 | 3,93% |

| Källa: Macrobond |

Kopparpriset gjorde däremot en liten rekyl uppåt under juli, liksom guldpriset. Det senare skulle kunna tolkas som att en del investerar börjar dra öronen åt sig men prisrörelserna i guldet är förhållandevis små och guldpriset ligger fortfarande under nivåerna från inledningen av juni. Men det kan ändå vara värt att hålla lite extra koll på guldprisets utveckling under hösten.

")