Efter att ha rivstartat 2021 på börsen och tillhört de allra bästa storbolagsaktierna inledningsvis så pös luften ur SKF-aktien under andra kvartalet. I takt med att råvarupriser skenat och inflationsoron kopplat ett grepp om börsen har också farhågorna ökat kring att kullagerbjässen skulle tillhöra bolagen som får svårt att kompensera får högre priser på insatsvaror.

Farhågorna är inte ogrundade, men av den färska halvårsrapporten att döma är de överdrivna. Nya vd:n Rickard Gustafson, som checkade ut från SAS och in på SKF den 1 juni, kunde i sin premiärrapport på tisdagen lägga fram siffror som överträffade analytikernas förväntningar och som skingrade en del inflationsoro.

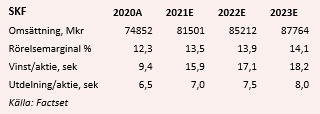

Försäljningen på 20,7 miljarder kronor hamnade visserligen strax under snittprognosen på 20,9 miljarder men det justerade rörelseresultatet på 3 118 miljoner kronor var högre än väntade 2 917 Mkr. Den justerade rörelsemarginalen slog nytt rekord med ett utfall på 15,0 procent vilket är en hel procentenhet över förväntade 14,0 procent, som för övrigt också är den nivå där SKF:s finansiella mål ligger.

Framför allt är det SKF:s största segment Industri som utmärker sig med sin marginal på 18 procent, även det rekord.

Att marginalerna är rekordhöga när efterfrågan skjuter fart efter tvärstoppet i fjol är i sig inte något spektakulärt men det är ett gott betyg att det sker trots den motvind som SKF haft under kvartalet. Valutan delar ut stryk och det gör även de högre kostnaderna för insatsvaror till följd av högre priser och logistikbekymmer.

Bedömningen från SKF:s sida är att bolaget har kunnat kompensera för hälften av de här kostnadsökningarna under kvartalet. Motvinden finns kvar i tredje kvartalet men i takt med att de egna prishöjningarna och kostnadsbesparingarna får genomslag så kommer en allt högre andel att kunna kompenseras, vilket borgar för fortsatt bra marginalnivåer. Samtidigt kryper de egna kostnaderna för resor och löneökningar tillbaka successivt när pandemin klingar av så något jättekliv på marginalsidan vore naivt att tro på framöver.

Det ligger å andra sidan inte heller i korten när man synar analytikernas prognoser. En marginal som planar ut kring marginalmålet på 14 procent och försiktig tillväxt efter tillbakastudsen i år är vad som väntas, enligt Factsets sammanställning.

Konsensusprognoserna innebär en blygsam p/e-talsvärdering på 13 i år och 12 för nästa år, parat med en helt okej direktavkastning på 3,3 procent om utdelningsprognosen på 7 kronor per aktie blir verklighet. Multiplar som dessutom kan vara lite i överkant eftersom den positiva rapportöverraskningen bör kunna mynna ut i en del prognosuppjusteringar kommande dagar.

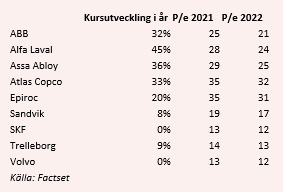

Det är en värdering som placerar SKF långt ifrån stora branschkollegor som Atlas Copco, ABB, Assa Abloy och Sandvik medan Volvo och Trelleborg också handlas till låga multiplar.

Här finns en lockande potential i att SKF under Rickard Gustafsons ledning kan stänga en del av värderingsgapet genom att etablera SKF som ett bolag med en högre lägstanivå där andelen intäkter från tjänster och avgiftsbaserade affärer ökar.

Exakt vilken strategi han kommer att förorda är dock för tidigt att svara på efter bara en dryg månad på vd-stolen, men att en viktig del blir att fortsätta effektivisera och automatisera produktionen är självskrivet. Gustafson lär inte rygga tillbaka för den utmaningen då han har fått jobba under hårt kostnadstryck i ett decennium på SAS. Den befintliga planen på SKF är att stänga cirka fem tillverkningsenheter per år.

I närtid så räknar SKF med fortsatt bra efterfrågan och en organisk tillväxt på omkring 10 procent under tredje kvartalet, som inte har lika lätta jämförelsesiffror som det andra kvartalet hade. Liksom Sandvik och Volvo vittnar SKF om att Kina har mattats av, men överlag är det en bred efterfrågeuppgång som bolaget ser både vad gäller geografi och kundsegment.

Ljusa tider varar förstås inte för evigt och ett abrupt slut på konjunkturåterhämtningen eller externa chocker som bromsar den globala ekonomin kommer alltid att vara ett hot mot SKF:s tillväxt och aktiekurs. Hanteringen av pandemin och av de kostnadsökningar bolaget har behövt mota i grind i år visar samtidigt att SKF är väl rustat för att hålla lönsamheten uppe även i tuffa tider. Något man inte har fått betalt för i termer av värderingsmultiplar i relation till branschkollegorna.

Vd Rickard Gustafson satte sig direkt i den nya pilotstolen när han tillträdde i början av juni genom att köpa aktier för 1 miljon kronor. Det tror vi han gjorde rätt i. Kan han successivt övertyga fler investerare om SKF:s långsiktiga tillväxtmöjligheter och förbättrade kostnadsposition så hägrar en uppvärdering som inte behöver någon superkonjunktur till sin hjälp för att bli verklighet.

Vi är försiktigt positiva och tror att SKF blir ett bra köp på sikt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Köp | 214,60 | - |