Skanska grundades i Malmö så tidigt som år 1887 och gick under namnet Skånska Cementgjuteriet ända fram till 1984. I och med att bolaget växte och blev mer internationellt bytte bolaget år 1984 namn till Skanska. Idag är Skanska en av de världsledande företagen inom bygg och projektutveckling. Bolaget är verksamma inom Norden, Europa och USA.

I fjol omsatte Skanskakoncernen hela 158 miljarder kronor och rapporterade ett rörelseresultat på 11 runt miljarder. Idag arbetar 32 500 personer inom Skanska-koncernen.

Byggbranschen är en av de mest konjunkturkänsliga branscherna i världen och kassaflödena fluktuerar ofta väldigt kraftfullt. Vi står möjligen inför en högkonjunktur som Skanska kan gynnas av.

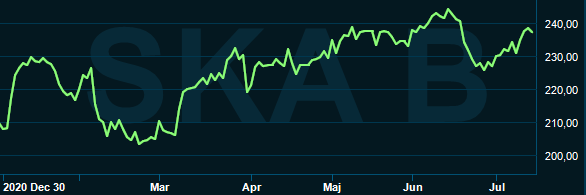

Aktien är upp ungefär 13 procent sedan årsskiftet.

Skanskas verksamhet är idag indelat i tre segment vilka är byggverksamheten, bostadsutveckling och kommersiella fastigheter.

Byggverksamhetsdelen är den överlägset största delen sett till nettoomsättning. Ungefär 80 procent av omsättningen kommer från denna del av verksamheten. Ungefär 45 procent av byggverksamhetens omsättning är från USA. I segmentet bygger och renoverar Skanska byggnader, bostäder och infrastruktur. Under den senaste tiden har Skanska lyckats förbättra marginalerna inom segmentet och rörelsemarginalen var under den senaste rapporten på 2,5 procent.

Tack vare strategiska åtgärder som till exempel att selektivt välja projekt har lönsamheten förbättrats. Bolagets uttalade mål är att nå en rörelsemarginal som överstiger 3,5 procent. I första kvartalet rapporterades ett omsättningstapp på ungefär 18 procent i segmentet. Förklaringen är dels den nya strategin, men även påverkan från pandemin då investeringar från kunder har skjutits upp.

Det näst största området är bostadsutvecklingsdelen där Skanska utvecklar nya bostadsprojekt som byggs av byggverksamheten. Denna del står för ungefär 12 procent av koncernens omsättning. Segmentet är betydligt mer lönsamt än vad byggverksamheten är och rörelsemarginalen ligger i skrivande stund på runt 15 procent.

Kommersiella fastigheter är det minsta segmenten och står för ungefär 7 procent av den totala omsättningen. Här utvecklar Skanska kontor och logistikfastigheter som byggs av byggverksamheten. Kontorsmarknaden är viktigt för detta segment. Frågan är om efterfrågan på kontor kommer minska i kölvattnet efter pandemin och vad det kommer få för konsekvenser för detta segment.

Ekonomisk tillväxt och ökade offentliga utgifter är viktigt för Skanska. BNP-tillväxten väntas återhämta sig de kommande åren och offentliga investeringar väntas öka. Till exempel är USA:s vägar i dåligt skick och Joe Biden väntas göra enorma investeringar i infrastruktur vilket väntas gynna Skanska på sikt.

Det är nödvändigt att minska utsläppen runtom i världen och det efterfrågas i allt högre grad hållbara byggnader. Energianvändningen i byggnader behöver effektiviseras vilket driver på byggnationsinvesteringarna som i sin tur kommer påverka Skanska positivt.

Urbaniseringstrenden gör att allt fler människor efterfrågar bland annat bostäder och kontor vilket är en nyckeltrend för Skanska.

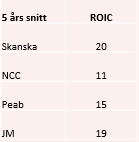

Skanska har det högsta ROIC talet (avkastning på investerat kapital) av de nämnda branschkollegorna. Det är en kvalitetsstämpel. Nyckeltalet visar bolagets förmåga att generera avkastning på de investeringar bolaget gjort i verksamheten. Ju högre tal desto bättre.

Skanskas rörelsemarginal är idag på rekordnivåer och ligger på runt 8 procent för hela koncernen. Marginalerna kan fluktuera kraftfullt då det är vanligt att det räknas fel på projekt vilket gör att vissa räkenskapsår blir bra och vissa kan bli riktigt usla.

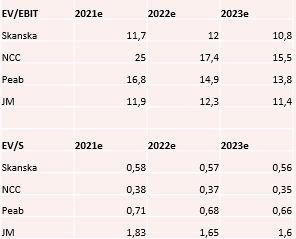

För att kunna värdera bolaget används bland annat en Ev/sales multipel eftersom den inte tar hänsyn till fluktuationer i vinsterna. Skanskas värdering ser relativt låg ut.

Bolaget har idag en nettokassa vilket gör att finanserna ser stabila ut just nu.

Om man ser till en price earnings (p/e) multipel har Skanska under de senaste 5 åren handlats i genomsnitt till ett pe-tal på 13. Idag handlas den till en multipel på 10. Om vi antar att Skanskas vinst per aktie hamnar på 19 och det sker en multipelexpansion i aktien från 10 till 13, då skall Skanska handlas kring 247 kronor per aktie. Skanska har under den senaste tiden lyckats få upp marginalerna och handlas nu till en rabatt mot sina konkurrenter. Det är möjligt att Skanska kan få en multipelexpansion och handlas upp till sitt historiska snitt.

Med Industrivärden och Lundberg som storägare kan man inte säga annat än att ägarlistan ser fin ut.

Skanska är ett välskött bolag och rider på ett antal megatrender. Värderingen känns idag rimlig. Dock är marginalerna på rekordnivåer och frågan är om det är uthålligt?