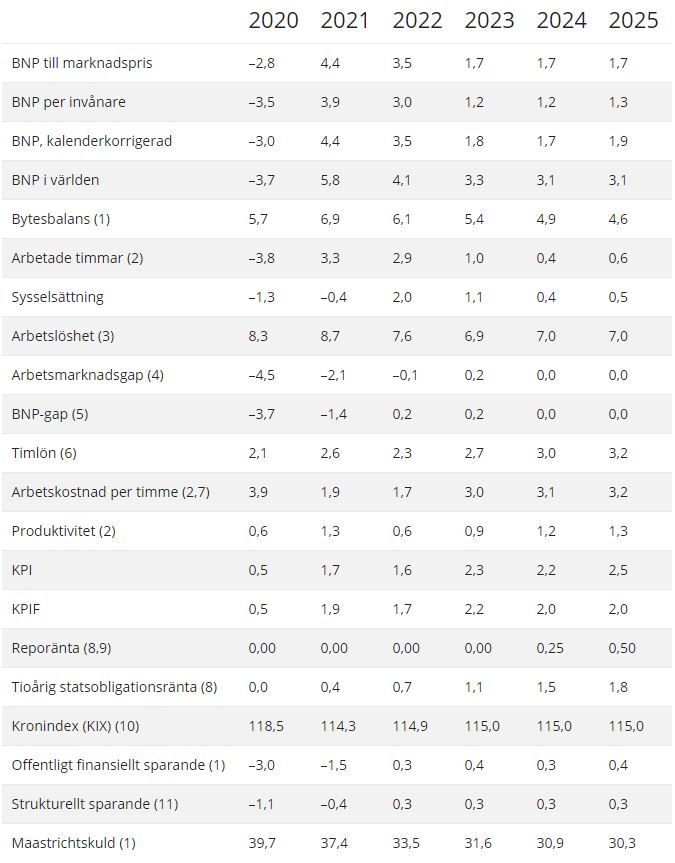

Konjunkturinstitutet (KI) målar upp en positiv bild av svensk ekonomi i sin färska prognos. Grunden är förstås att vaccineringen fungerar som planerat och att smittspridningen sjunker kraftigt under sommaren. Men redan nu har svensk ekonomi återhämtat hela fallet från fjolåret och om KI:s förutsägelser stämmer har vi att se fram mot ett rejält tillväxtlyft under de närmaste kvartalen. I år väntas BNP-tillväxten landa på 4,4 procent för att dämpas något till 3,5 procent under 2022. På länger sikt sjunker tillväxten ner till lite knappt 2 procent per år, vilket är ungefär den tillväxt som svensk ekonomi klarar av i det längre perspektivet.

BNP i världen väntas stiga med 5,8 procent i år och 4,1 procent under nästa år. Ännu bättre går det på de svenska exportmarknaderna där tillväxten väntas ligga på 7,9 respektive 6,2 procent. Något som bådar gott för den industri som redan nu är det stora dragloket i återhämtningen. Men det är förstås också ett tecken på hur ojämn den globala återhämtningen är. Fortfarande är det många ekonomier, framför allt bland utvecklingsländerna, som kämpar med att få upp någon form av styrfart i ekonomin.

Att återhämtningen i EMU-området tagit rejäl fart fick vi ytterligare bevis på när de preliminära inköpschefsindexen för juni publicerades. I EMU-området steg det kombinerade inköpschefsindexet för industrin och tjänstesektorn till höga 59,2 i juni. Nivåer som inte sett på minst 15 år.

Flaskhalsproblemen som uppstått i den globala handeln bedöms vara tillfälliga men dämpar ändå den svenska exporttillväxten rejält under årets andra kvartal. KI pekar bland annat på att varuexporten faktiskt sjönk med 2 procent från mars till april, enligt Utrikeshandelsstatistiken. Det blir därmed högintressant att följa hur företagen parerat det här när kvartalsrapporterna börjar rullas ut under juli.

Inflationen är heller inget problem utan den väntas ligga kvar strax under Riksbankens inflationsmål under både 2021 och 2022. Det bidrar till att en räntehöjning dröjer och, enligt KI, blir aktuell först någon gång i inledningen av 2024. Däremot räknar KI med att Federal Reserve höjer räntan två gånger 2023 medan ECB ligger kvar med nollränta under överskådlig tid.

Med en regeringskris i full blom är det förstås vanskligt att dra några slutsatser kring finanspolitiken under kommande år. Däremot ser grundförutsättningarna när det gäller de offentliga finanserna riktig goda ut. I takt med att stödåtgärderna (som varit förhållandevis små i ett internationellt perspektiv) kan fasas ut stärks budgeten och redan under nästa år ligger det offentliga sparandet i linje med, det så omhuldade, överskottsmålet. Den så kallade Maastrichtskulden väntas under 2022 krympa ner till 33,5 procent av BNP. En nivå som gör de allra flesta utvecklade ekonomier gröna av avund. Här är det inte särskilt ovanligt med skuldkvoter en bit över 100 procent av BNP.

KI gör också bedömningen att utrymmet för ofinansierade finanspolitiska åtgärder är större än normalt. Men givet det osäkra parlamentariska läget får vi förstås se tiden an hur dessa åtgärder skulle kunna tänkas se ut.

Att grundfundament i svensk ekonomi ser så starka ut bidrar till att effekterna av regeringskrisen inte syns på finansmarknaden. Tvärtom har den svenska kronan, där de negativa effekterna borde synas tydligast, snarast stärkts under de senaste dagarna. KI gör dock en försiktig bedömning av kronans fortsatta resa och räknar med att den kommer att ligga på ungefär dagens nivåer under de kommande åren (handelsvägt).

Sammantaget målar KI upp en mycket ljus bild av svensk ekonomi för de kommande åren. Det är egentligen bara en eftersläpning på arbetsmarknaden, samt de förhoppningsvis övergående flaskhalsproblemen för industrin, som grumlar konjunkturbilden något. I övrigt ser det ut som att svenska folket kan ta en välförtjänt semester. Riksdagspolitikerna förstås undantagna.

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

BNP till marknadspris |

–2,8 |

4,4 |

3,5 |

1,7 |

1,7 |

1,7 |

BNP per invånare |

–3,5 |

3,9 |

3,0 |

1,2 |

1,2 |

1,3 |

BNP, kalenderkorrigerad |

–3,0 |

4,4 |

3,5 |

1,8 |

1,7 |

1,9 |

BNP i världen |

–3,7 |

5,8 |

4,1 |

3,3 |

3,1 |

3,1 |

Bytesbalans (1) |

5,7 |

6,9 |

6,1 |

5,4 |

4,9 |

4,6 |

Arbetade timmar (2) |

–3,8 |

3,3 |

2,9 |

1,0 |

0,4 |

0,6 |

Sysselsättning |

–1,3 |

–0,4 |

2,0 |

1,1 |

0,4 |

0,5 |

Arbetslöshet (3) |

8,3 |

8,7 |

7,6 |

6,9 |

7,0 |

7,0 |

Arbetsmarknadsgap (4) |

–4,5 |

–2,1 |

–0,1 |

0,2 |

0,0 |

0,0 |

BNP-gap (5) |

–3,7 |

–1,4 |

0,2 |

0,2 |

0,0 |

0,0 |

Timlön (6) |

2,1 |

2,6 |

2,3 |

2,7 |

3,0 |

3,2 |

Arbetskostnad per timme (2,7) |

3,9 |

1,9 |

1,7 |

3,0 |

3,1 |

3,2 |

Produktivitet (2) |

0,6 |

1,3 |

0,6 |

0,9 |

1,2 |

1,3 |

KPI |

0,5 |

1,7 |

1,6 |

2,3 |

2,2 |

2,5 |

KPIF |

0,5 |

1,9 |

1,7 |

2,2 |

2,0 |

2,0 |

Reporänta (8,9) |

0,00 |

0,00 |

0,00 |

0,00 |

0,25 |

0,50 |

Tioårig statsobligationsränta (8) |

0,0 |

0,4 |

0,7 |

1,1 |

1,5 |

1,8 |

Kronindex (KIX) (10) |

118,5 |

114,3 |

114,9 |

115,0 |

115,0 |

115,0 |

Offentligt finansiellt sparande (1) |

–3,0 |

–1,5 |

0,3 |

0,4 |

0,3 |

0,4 |

Strukturellt sparande (11) |

–1,1 |

–0,4 |

0,3 |

0,3 |

0,3 |

0,3 |

Maastrichtskuld (1) |

39,7 |

37,4 |

33,5 |

31,6 |

30,9 |

30,3 |