”Industriproduktionen globalt fortsätter öka, drivet av en allmän återhämtning i världskonjunkturen. Efterfrågan är stark, men utbudsbegränsningar håller tillbaka”, summerade Industriarbetsgivarna läget i industrin i sin färska konjunkturrapport tidigare i veckan.

Det är en nulägesbild som de stora noterade verkstadsbolagen lär skriva under på. Bortsett från kostnadstrycket från högre priser på insatsvaror och bristen på vissa komponenter är himlen ovanligt molnfri. Fokus ligger på att kunna leverera vad kunderna beställt och ett högt kapacitetsutnyttjande, tillsammans med överlag lättforcerade prishöjningar och enkla jämförelsesiffror, borgar för ett kanonkvartal när rapportperioden drar igång om en månad. Bjässarna Atlas Copco och Sandvik sätter tonen redan den 16 juli.

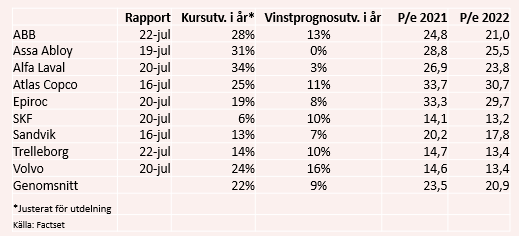

Analytikerna som följer bolagen har fått skruva upp sina förväntningar successivt i år, där första kvartalets rapporter överraskade positivt och föranledde en ny vända vinstuppjusteringar. I genomsnitt har prognoserna för årets vinster per aktie hos de nio stora verkstadsbolagen i vår sammanställning höjts med 9 procent enligt databasen Factset. Nästan lika mycket har nästa års vinster justerats upp, där ligger revideringstakten på plus 8 procent i snitt.

Samtidigt har aktiekurserna klättrat ännu snabbare. I snitt har storverkstan lyft med 22 procent på årets börs när vi lägger tillbaka utdelningarna. Kombinationen av högre kurslyft än prognoslyft innebär att även vinstmultiplarna höjts. P/e-talen ligger nu på knappt 24 i år och 21 nästa år i genomsnitt, vilket dock är en liten tillbakagång från toppen i våras då prognoserna justerats upp medan aktierna tappat lite fart den senaste tiden.

Inom sektorn är det dock inte särskilt homogent för tillfället, vare sig när det kommer till kursutveckling, värderingar eller framtida potential enligt analytikerna. När vi går igenom nyckeltalen för aktierna i storverkstan fastnar vi för ett par saker som sticker ut som extra intressanta.

Vinnar- och förloraraktierna: Att sencykliska Alfa Laval, med en uppgång i år på 34 procent, skulle vara den aktie som rusat mest i en konjunkturåterhämtningsmiljö var inte på förhand givet. Men bolagets marin-verksamhet är efter flera tuffa år på väg att navigera in i en gynnsam situation när höga fraktrater och ett ökat tryck på miljöanpassade lösningar sätter fart på fartygsmarknaden.

.JPG)

I andra änden av skalan hittar vi SKF som normalt sett drar på börsen när hjulen i världsekonomin börjar snurra snabbare igen, men aktiemarknaden har bara lyft kursen med 6 procent i år. Uppenbarligen är placerarna försiktigt inställda till vad nya vd:n Rickard Gustafson ska kunna göra med bolaget samtidigt som skenande stålpriser innebär att det är upp till bevis när det gäller vilken ”pricing-power” SKF har gentemot sina kunder.

Värderingsgapet: SKF sticker ut även värderingsmässigt. Det syns i ett relativt lågt p/e-tal på 14 i år och 13 nästa år men ännu tydligare om man tittar på skuldjusterade ev/ebit-multiplar. Där ligger bolaget strax över 9 i år vilket är flera pinnhål lägre än de andra verkstadsbolagen i den lägre värderingshierarkin. Bolaget är ensamt i sammanställningen om att ha fått se analytikerna höja vinstprognoserna mer än vad aktiekursen stigit i år. Den ljusa sidan av saken är att den forna SAS-chefen Gustafson inleder sitt nya värv med ganska låga förväntningar.

I värderingstoppen hittar vi som vanligt Atlas Copco som på goda grunder har en premie. Hur stor den ska vara kan debatteras men att bolaget i halvledarbristens spår firar triumfer med sin vakuumverksamhet bidrar ytterligare till stjärnstatusen. Gruvavknoppningen Epiroc ligger hack i häl på sitt forna moderbolag Atlas med ett p/e-tal på 33 i år.

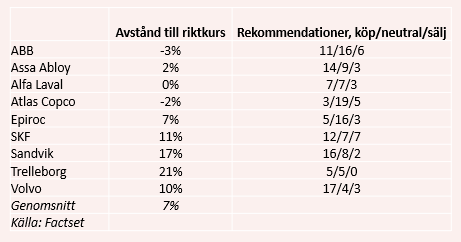

Analytikerfavoriten: Trelleborg tar täten i den här kategorin. Analytikerna ser över 20 procents uppsida i aktien i snitt och inget analyshus rekommenderar sälj. En orsak är att jordbruksmarknaden äntligen har piggnat till och det är en viktig sektor för bolagets affärsområde Wheel Systems. Dessutom har arbetet med att städa upp i portföljen fortskridit bra under året med avyttringar av offshoreverksamheten i England och den norska olje- och gasverksamheten.

Strax efter i kurspotential ligger Sandvik där analytikerna ser ett utrymme för uppgång med 17 procent och där en stor övervikt rekommenderar köp. Bolaget har fått upp ångan på förvärvsfronten, gruvkunderna täljer guld och behöver investera i ny utrustning samtidigt som den för stålverksamheten viktiga oljemarknaden har hämtat sig oväntat snabbt. En som verkar hålla med analytikerna om potentialen i aktien är bolagets styrelseordförande Johan Molin som köpt friskt de senaste två veckorna och totalt ökat sitt innehav för nästan 70 miljoner kronor.

Sammanfattningsvis så blir allt annat än bra halvårsrapporter från verkstadsjättarna en skräll, även om komponentbrist och högre råvarupriser kan skapa lite gnissel. Även om värderingarna är höga så tåler de sannolikt viss friktion från en ansträngd produktionskedja. Vad som skulle vara allvarligare från aktiemarknadens perspektiv är eventuella tecken på att efterfrågan mattas av, vilket det inte finns några signaler på idag, eller tecken på att rörelsekostnaderna kommer tillbaka med större kraft än väntat.

Att kostnaderna varit artificiellt låga under första halvåret är alla medvetna om men det finns också en förväntan om att bolagen har utnyttjat en exceptionell situation till att också bli uthålligt effektivare och att alla kostnader inte ska återvända. Besvikelser på den punkten kan komma att stå de högre värderade bolagen dyrt när rapporterna kommer i sommar.