Tennislegendaren Björn Borg fyllde nyligen pensionär när han blev 65 år på Sveriges nationaldag. Börsbolaget som bär hans namn visar däremot inga tecken på att trappa ned. Tvärtom ser bolaget Björn Borg både yngre och spänstigare ut än på bra länge.

Pandemin har förstås påverkat förutsättningarna rejält för försäljningen i de 28 egna butikerna, men rapporten för första kvartalet som kom för en knapp månad sedan innehöll samtidigt många upplyftande detaljer.

Som att e-handeln nu utgör över hälften av omsättningen när de olika försäljningskanalerna läggs samman. Den egna e-handeln ökade med nästan 40 procent under kvartalet och försäljningen online via andra marknadsplatser och så kallade ”e-tailers” (nätbaserade återförsäljare) ökade med 60 procent. Det lyckades väga upp för ett 44-procentigt fall i de egenägda butikerna och totalt ökade koncernens försäljning med 7 procent.

”Återigen kan vi konstatera vilken styrka det är att äga sitt eget varumärke och att inte vara en detaljist”, slår vd Henrik Bunge fast i rapporten.

Positivt är även att Björn Borg lyckas lyfta rörelsemarginalen trots en något svagare bruttomarginal, som har hämmats av nedskrivningar i den fysiska retail-delen. Högre försäljning och besparingar på rörelsekostnaderna räddar upp och rörelsemarginalen på 12 procent under kvartalet sticker ut.

Den ökande onlineförsäljningen går hand i hand med ett större fokus på online även när det gäller marknadsinsatser och närvaron i sociala medier. I princip all varumärkeskommunikation sker numera digitalt med en snabbt ökande igenkänning kring bolagets sportprofil.

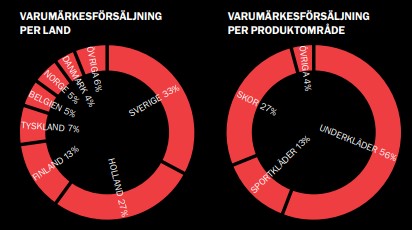

Sett till produktportföljen hade Björn Borg redan före pandemin inlett en större omvandling, från att tidigare ha varit ett utpräglat underklädesbolag med sidospår i form av skor och väskor till att röra sig allt tydligare mot sportklädessegmentet. Det är dock ännu en låg andel av försäljningen som kommer från sportkläder, 13 procent under 2020, och uppfattningen bland konsumenter är också i stor utsträckning att Björn Borg är ett underklädesbolag. Mycket återstår att göra innan den här matchen är vunnen, men potentialen är lockande.

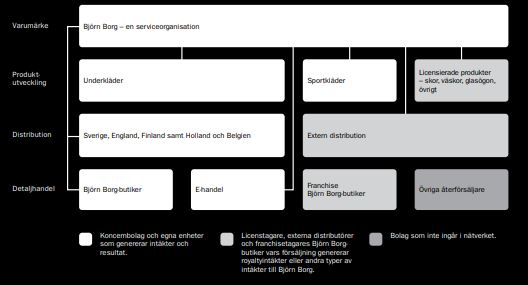

Affärsmodellen som Björn Borg har valt är att dels driva de strategiskt viktiga verksamheterna i egen regi och dels att licensiera ut varumärket till ett nätverk av externa distributörer och licenstagare som fokuserar på ett produktområde eller en geografisk marknad. Modellen möjliggör att nå ut brett till ett begränsat risktagande och med en begränsad kapitalinsats.

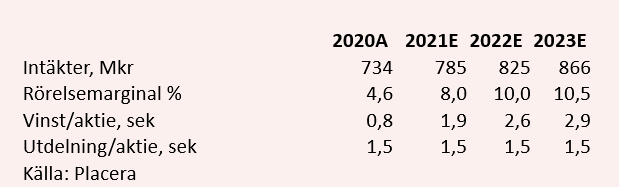

Hur resten av 2021 utvecklas efter den starka starten blir intressant och ganska svårbedömt. Öppningen av butiker bör få fart på en del av försäljningen samtidigt som den starka tillväxten online kan komma att mattas av. Vi räknar sammantaget med en fortsatt positiv underton och att tillväxttakten från första kvartalet på 7 procent även blir facit för helårets intäkter.

Sedan skissar vi på att det 5-procentiga tillväxtmålet uppnås kommande två år, med en förhoppning om att det är i försiktigaste laget och att sportkläderna kan bjuda på positiva överraskningar.

Första kvartalets rörelsemarginal är inte riktigt representativ på grund av viss valuta- och besparingsdopning men kostnadsläget har samtidigt förbättrats uthålligt med exempelvis en huvudkontorsflytt och vi lägger oss på 8 procent i år. Med fortsatt tillväxt och bibehållen bra effektivitet är det rimligt att nå marginalmålet om 10 procent nästa år och strax däröver 2023.

På de här bedömningarna landar p/e-talet i år på 15 och 11 för nästa år. En bibehållen utdelning på 1,50 kronor per aktie skulle innebära drygt 5 procents direktavkastning vilket är attraktivt.

Det finns mer att bevisa vad gäller e-handelstillväxt och eventuell framgång för sportklädeskollektionerna, men någon dundersuccé i förskott har aktiemarknaden inte tagit ut trots en stark kursresa hittills i år. Det lämnar utrymme för ytterligare uppvärdering om Björn Borg kan fortsätta på inslagen väg.

Styrkan i att äga sitt eget varumärke när detaljhandeln stöps om är viktig och ännu starkare blir potentialen i varumärket om Björn Borg lyckas ladda om det med mer än underkläder. En transformation som bara har börjat.

Att det är smashläge i aktien är nog att ta i efter en kursuppgång på nästan 50 procent i år. Men att Björn Borg ska kunna trycka dit en stabil dubbelfattad backhand, för att fortsätta tennisliknelsen, och vinna mark inom både online och sportkläder ser vi som troligt. Och då finns mer att hämta i aktien. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Björn Borg | Köp | 29,50 | - |

")