I samband med noteringen i maj tog Oatly in 1,4 miljarder dollar.

Introduktionspriset var 17 dollar per aktie. Första handelsdagen steg aktien över 18 procent och sedan dess har uppgången fortsatt. Bolaget har nu ett marknadsvärde på 16 miljarder dollar.

2020 omsatte Oatly 421 miljoner dollar. Det var en fördubbling jämfört med omsättningen 2019.

Ungefär 25 procent av omsättningen genererades i USA.

I år väntas omsättningen nå knappt 700 miljoner dollar. 2023 väntas omsättningen ha trefördubblats till nära 2000 miljoner dollar.

| År | 2021 | 2022 | 2023 |

| Omsättning MUSD | 682 | 1 245 | 1 918 |

| Rörelsemarginal, % | -24,60% | -9,24% | -0,27% |

| Vinst/aktie USD | -0,33 | -0,23 | -0,05 |

| Källa: Marketscreener |

Förra året uppgick förlusten till 50 miljoner dollar och året dessförinnan gjorde bolaget en förlust på 36 miljoner dollar. Det finns ingen prognos för när Oatly ska vara lönsamma.

Bolaget möter och kommer att möta allt hårdare konkurrens i takt med att konkurrenterna både i form av stora och små spelare ger sig in i havredryckmarknaden.

I USA är två stora konkurrenter livsmedelsproducenterna Chobani och Califia som båda lanserat havredrycksprodukter efter att Oatly introducerats i USA för tre år sedan.

En annan farlig konkurrent i Nordamerika är kanadensiska Sunopta.

På den europeiska marknaden finns otaliga konkurrenter både stora och små. Senast i veckan meddelade till exempel nordiska Arla att de lanserar en havredrycksserie.

Annan konkurrens väntar i form av klassiska mejerier som ställer om till växtbaserade alternativ.

Konventionella mejerier som Groupe Lactalis och Fonterra kan förmodligen priskonkurrera eftersom de redan har produktionsresurser på plats.

Utöver dessa finns otaliga mindre konkurrenter globalt.

Tillväxten för havrebaserad dryck är mycket stark i USA. Marknaden växte med över 200 procent mellan 2019 och 2020. Havrebaserad dryck är nu den näst största alternativmejeriprodukten i USA efter mandelbaserade drycker.

Oatly är marknadsledare inom havremjölk i USA, Sverige, Tyskland och i Storbritannien. Oatly finns idag på butikshyllorna i över 60 000 livsmedelsbutiker på jorden och i drygt 32 000 caféer.

Oatly har fördelen av att ha varit först på marknaden.

Oatly grundades redan 1994 av lundaprofessorn Björn Öste och hans bror Rickard. Deras vision var att hitta ett mer hållbart sätt att producera mjölkprodukter på. Att de valde råvaran havre beror på grödans mycket låga miljö- och klimatpåverkan.

Jämfört med vanlig komjölk är utsläppen per producerad enhet 80 procent mindre koldioxid. Det krävs en landyta som är 79 procent mindre jämfört med ytan som skulle krävas för att producera komjölk.

Vid framställningen själv behövs 60 procent mindre energi för samma mängd havredryck jämfört med traditionell mjölk.

De båda bröderna äger fortfarande 4,4 procent av Oatly. Värdet på deras aktier uppgår till över 700 miljoner dollar.

Oatlys största ägare är ett joint venture mellan bryggerijätten AB-Inbevs family office och den kinesiska staten. Deras andel av bolaget är 46 procent.

Blackstone är Oatlys näst största ägare med 6,7 procent av aktierna. Oatlys har några kändisar som valt att investera i bolaget bland andra Oprah Winfrey, Starbucksgrundaren Howard Schultz och Jay Zs Roc Nation.

Kritik har kommit från många håll att just kinesiska staten är en av storägarna i bolaget. En annan ägarkritik är att Blackstone är delägare. Bolaget är kända för att ha varit ägare i bolag som skövlat regnskog i Amazonas.

Exakt hur ägarlistan ser ut efter börsintroduktionen vet vi inte i dagsläget. En uppdaterad ägarlista blir offentlig först i augusti, enligt Oatlys IR-avdelning.

Vd för Oatly är 53-årige Toni Petersson som själv äger 1,5 procent av bolaget. Aktier som i nuläget värderas till 240 miljoner dollar.

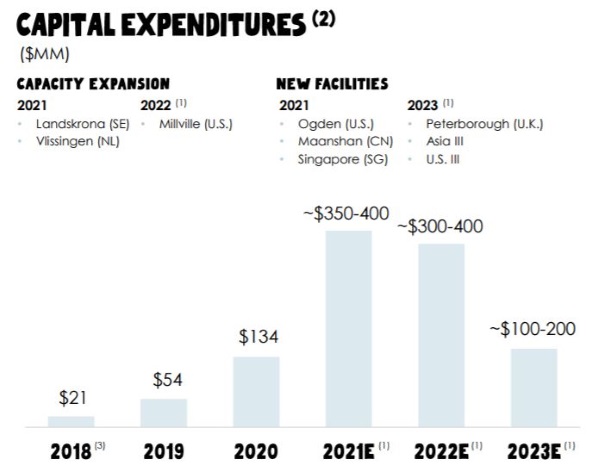

Pengarna från introduktionen kommer att användas till att ytterligare utöka produktionskapaciteten.

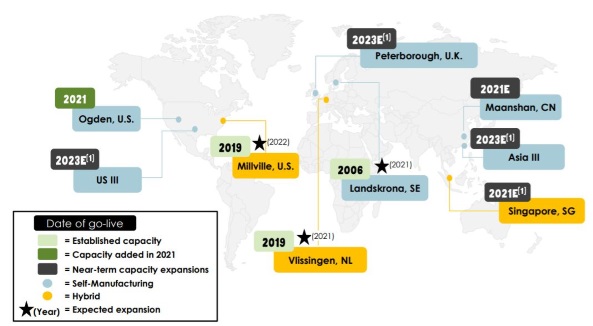

Så sent som i våras öppnade Oatly en helt ny anläggning i Utah och fördubblades kapaciteten i anläggningen i Holland. I år kommer Oatly också att öppna fabriker i Singapore och i Kina.

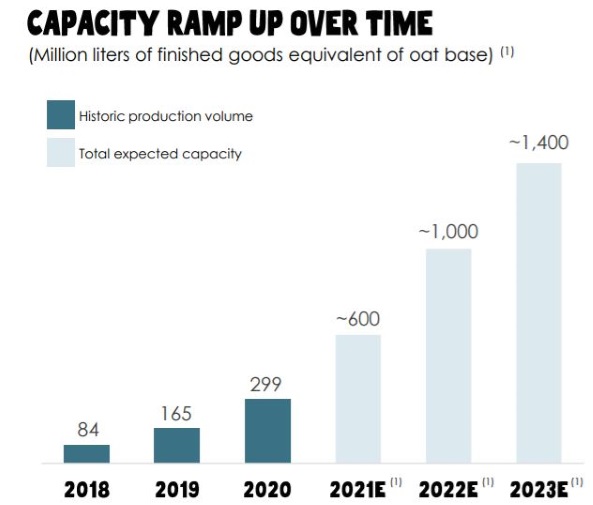

Produktionen har många gånger inte kunnat hålla samma takt som efterfrågan, vilken den nya produktionskapaciteten förhoppningsvis ska råda bot på.

Det råden ingen tvekan om att havre är en väldigt bra råvara på väldigt många sätt. Det råder heller ingen tvekan om att tillväxten för växtbaserade drycker kommer att växa explosivt i hela världen under de kommande åren. Potentialen är fortfarande enorm.

Frågan är om det fortfarande finns värde att köpa in sig i Oatly på den här nivån?

På ett plan liknar Oatly elbilspionjären Tesla inom mejeribranschen. Bolaget var oerhört mycket före sin tid när det grundades. Frågan är om det räcker med att ha varit först på den här marknaden.

Bolaget själva beräknar att hela marknaden (TAM) är värd upp emot 600 miljarder dollar. Då räknar man in hela mejeribranschen globalt.

Den växtbaserade delen av denna marknad omsätter idag bara 18 miljarder dollar och står alltså blott för 3 procent idag.

Närmare 70 procent av de konsumenter som testat växbaserad mjölkdryck har gjort det under de senaste två åren.

När man ser dessa siffror framstår marknaden och potentialen som enorm.

Aktien bevakas av 13 analytiker. Nio av dessa ser aktien som köpvärd. De resterande fyra har valt att stämpla aktien med omdömet neutral.

Den genomsnittliga riktkursen ligger på 31 dollar. Det indikerar en uppsida från nuvarande nivå på 13 procent.

Det som talar för Oatly är den oerhört starka trenden mot växtbaserade alternativ till mjölk. Bolagets produkter ger också en lösning på långsiktiga klimatutmaningar.

Oatly lägger mycket pengar på forskning för att utöka produktsortimentet.

Till exempel har vd Toni Petersson nämnt i samband med börsintroduktionen att bolaget forskar på att ta fram veganska ostar, vilket om det lyckas skulle utöka marknaden rejält. Då skulle man kunna se Oatly mer som ett plattformsbolag.

Ytterligare drivkrafter för att tro på Oatly är deras enormt starka position och nya samarbeten till exempel finns Oatly nu på Starbucks i hela USA.

Samtidigt betyder den enorma efterfrågan stora kostnader i form av ökad produktion, mer marknadsföring, ny forskning och mer personal.

Enligt bolaget själva går det i nuläget inte säga när de kommer att bli lönsamma. Allt är inställt på tillväxt. För 2021 handlas bolaget till EV/Sales på 23, vilket är högt.

Samtidigt måste man ställa det i relation till den starka tillväxten. För estimaten nästa år är EV/Sales 13.

Samtidigt som tillväxten är kraftig ökar också konkurrensen och produkten i sig har inga eller mycket små naturliga barriärer.

Det tillsammans med den senaste rusningen i aktien gör att vi trots den enorma marknadspotentialen stannar vid en neutral rekommendation på kort och medellång sikt.

Gå till Placera.se och läs fler artiklar

Se Placeraredaktionens aktieinnehav

Följ Placera på Facebook , LinkedIn,Twitter YouTube och på Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Oatly Group AB | Neutral | 27,82 | - |