Investmentbolaget VNV Global har gått igenom ett antal transformationer genom åren. Det ursprungliga bolaget hette Vostok Nafta och det var finansmannen Adolf Lundins investmentbolag. Lundin gav frågan till Brilioth om han skulle vilja ta över VD-posten runt år 2000. Då jobbade Per Brilioth på HQ Banks rysslandsavdelning. Investmentbolaget var vid den tiden inriktat mot Ryssland.

Per Brilioth

Efter några år började investmentbolaget leta efter privata investeringar där man lyckades hitta ryska Avito. Avito är Blocket, Hemnet och Jobnet i ett enda bolag. Vostok Nafta bytte år 2015 namn till Vostok New Ventures. Efter försäljningen av Avito som skedde 2019, var mindre än 10 procent av portföljen exponerad mot Ryssland. Bolaget bytte då återigen namn. Vostok New Ventures döptes om till VNV Global då portföljen var mycket mer internationell än tidigare.

Vad letar ni efter när ni analyserar bolag?

“Det vi letar efter främst är bolag vars verksamheter åtnjuter nätverkseffekter vilket innebär att produkten blir bättre för varje ny användare. Företag som kan uppnå starka nätverkseffekter bygger höga inträdesbarriärer, vilket bidrar till bra marginaler. Ett annat kriterium är att marknaden ska vara stor, marknaden behöver inte växa, men när den digitaliseras ska det finnas en oerhört stor potential. Ett exempel är hälsosektorn just nu. Den tredje delen vi letar efter bra grundare. Grundaren ska ha en vision och vara adaptiv", säger Per Brilioth.

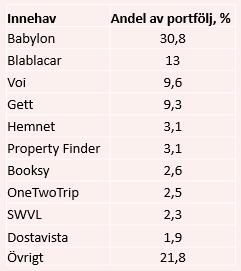

Berätta lite om de större bolagen i portföljen.

“Det största bolaget i portföljen är Babylon Health. Det är en digital doktor men till skillnad från till exempel Doktor.se som ansluter dig till en mänsklig doktor, så kommer man som patient direkt till en AI-dator genom Babylons lösning. Det blir en väldigt effektiv doktor när datorn lutar sig mot en stor mängd data. När patienten beskriver sina symptom så lutar sig datorn mot en stor databas som gör det möjligt att ställa en diagnos på patienten. Den dator som har mest data kan ställa snabbast, billigast och säkrast diagnos. Det är där själva nätverkseffekten kommer in i bilden, ju mer data desto bättre blir produkten."

"Babylons kunder är inte bara de inom sjukvården utan även företag inom andra områden. Babylon kan licensiera eller direkt sälja sin produkt till försäkringsbolag. Här får inte Babylon bara mer data till sin egen produkt utan försäkringsbolagen samlar data på ett väldigt effektivt sätt och kan då prissätta sina försäkringar bättre mot olika typer av kunder. Babylon är världsledande inom dess område. Marknaden som Babylon befinner sig inom är enorm, bara i USA är marknaden värd cirka tusen miljarder dollar. Bolaget kommer senare i år att börsnoteras genom en så kallad SPAC-affär. I och med noteringen reser Babylon mer kapital. Det finns inga direkta peers till bolaget men om man tittar på relativt lika bolag, är de högre värderade än Babylon vilket gör det möjligt till en multipelexpansion vid noteringen."

“Det näst största innehavet i portföljen är den franska marknadsplatsen Blablacar. På bolagets marknadsplats kan en chaufför och passagerare mötas för långdistansresor. Blablacar är bolaget som påminner mest om det gamla portföljbolaget Avito där marginalerna och inträdesbarriärerna var extremt höga. Blablacar är världsledande i segmentet och finns i 23 länder. De finns ett stort behov av produkten världen över, framförallt är efterfrågan stor i utvecklingsländer som till exempel Indien och Turkiet. Där Blablacar är som mest lönsamt idag är framförallt i Europa, där har de Avito-liknande marginal. Blablacar har påverkats negativt av pandemin men har klarat sig relativt bra, bolaget hade ett betydligt mindre tapp än till exempel Booking.com och Airbnb. I en värld där världen stod stilla så lyckades bolaget ändå ha 50 miljoner passagerare, vilket bara var ett aktivitetstapp på runt 30 procent jämfört med året innan pandemin", säger Per Brilioth.

“Det tredje största innehavet är det svenska elscooterföretaget Voi. Bolaget är verksamt inom mikro mobilitet där Voi hyr ut elscootrar på sin applikation. Kostnadsstrukturen blir lite annorlunda då företaget äger scootrarna som måste skötas om. Det kommer inte bli marginaler som för Blabla och Avito. Nätverkseffekten kommer till genom att ju fler som åker desto bättre spridning får elscootrarna. Om inte en Voi står nära din dörr, kommer inte du gå runt och leta efter en Voi, då tar du en annan mobilitetstjänst. Den operatör som har mest användare, får mest spridning och då är nätverkseffekt-spinnen igång."

Ni har även en del mindre bolag i portföljen, berätta om dem och det så kallade scout-systemet.

“Ett av de bolag som är lite mindre i portföljen, är det Polenbaserade bolaget Booksy som tillhandahåller en mjukvara för beautyindustrin. Bolaget säljer ett programpaket till bland annat frisörsalonger, nagelfixare och massörer. Personalen inom beutyindustrin har ofta inte tid att till exempel svara i telefon eller ta bokningar. Booksys mjukvara sköter detta åt företagen. Booksy är en Saas-business som med tiden kommer utvecklas till en marknadsplats. Det är ett väldigt fint sätt att bygga en marknadsplats på. Med Saas-modellen kommer återkommande intäkter vilket gör att bolaget får in en del kassaflöde samtidigt som en marknadsplats byggs upp på Booksys plattform. Om till exempel en kund inte får tid hos en frisörsalong, kan kunden hitta en ny frisörsalong på Booksy. Det blir liksom en marknadsplats som alla gynnas av. Booksy är helt dominerande i Polen och håller just nu på att expandera i USA.”

“VNV har även en del mindre bolag som kallas next generation. Det är bolag som kommer ut ur skuggan från Babylon så småningom. Här är återfinns bolag som transportbolaget Dostavista, Booksy, SWVL och BestDoctor. Om några år kommer dessa bolag utgöra en betydlig större del av substansvärdet.”

“Vi vill vara med och investera väldigt tidigt i bolagens resa. Voi och Avito är två bolag som vi har varit med och grundat. För att kunna investera tidigt i bolag på ett effektivt sätt har VNV Global byggt upp ett scoutsystem. Typiskt sätt är en scout en person som vi känt ganska länge, det kan till exempel vara en entreprenör i något av våra portföljbolag. Dessa entreprenörer får en hel del propåer om unga bolag eller bolag som inte startat ännu. Om scouten investerar i bolaget så investerar VNV cirka 5-10 gånger scoutens insatta kapital. VNV ger en del av uppsidan på deras första investering till scouten, givet att de sköter investeringen åt VNV Global, till exempel går med i styrelsen. Idag har VNV runt 10 scouter och vi har förhoppningar på att det kan bidra till runt 100 nystartade bolag på sikt. När scout-bolagen börjar växa behöver de resa mer kapital, då går VNV in med större likviditet vilket gör att bolagen tillslut kommer synas mer i substansvärdet.”

Hur gör ni med innehav som ska eller är börsnoterade?

“Vi vill inte ha noterade bolag långsiktigt i portföljen eftersom ett noterat bolag kan vem som helst äga. VNV kommer aldrig köpa ett noterat bolag och vi har inte någon stress med att sälja ifall ett portföljbolag skulle bli noterade. Om vi känner att det finns en uppsida kvar som uppfyller våra avkastningskrav finns det ingen anledning för oss att sälja. På lång sikt vill vi ha en helt onoterad portfölj."

Portföljen är relativt koncentrerad, hur ser ni på riskspridningen?

“Vi vill ha en koncentrerad portfölj. Vi försöker vara tydliga med att om du som investerare vill ha en diversifierad portfölj får du sköta riskspridningen själv genom att köpa andra värdepapper. Vi säljer inte av ifall ett bolag tar väldigt stor plats i portföljen och det är inte alls omöjligt att Babylon kan komma att utgöra 60 procent av NAV:et framtiden. Dessutom är de flesta av innehaven illikvida vilket gör de svårt för oss att skala av innehav."

Vad kan vi förvänta oss av VNV Global i framtiden?

“Det är väldigt mycket aktivitet på marknaden, dels på scoutsidan men även bolag som kommit lite längre i resan. Det kommer annonseras nya investeringar i nästa kvartalsrapport. Några av de kommande investeringarna skulle man kunna klassa som en lite nyare variant av bolag. Bolagen uppfyller inte bara alla VNVs krav utan skulle även kunna läggas i facket klimatmakro. Klimatinvesteringar kommer att driva världsekonomin i många år framöver. Detta segment är stort och spännande men det är inte givet att det går att hitta nätverkseffekter. Några bolag har VNV Global lyckats hitta. Vi är inga makroinvesterare utan vi är mikroinvesterare, även om vi älskar till exemplet makrot i mobilitet."