Köp till sillen och sälj till kräftorna, lyder den utskällda gamla svenska börsregeln – som går stick i stäv med det amerikanska begreppet ”Sell in May and go away”. Att aktier är en vintersport där merparten av avkastningen skapas under perioden oktober till april stämmer bra med historiken, men är verkligen det svenska talesättet så dåligt som ryktet gör gällande?

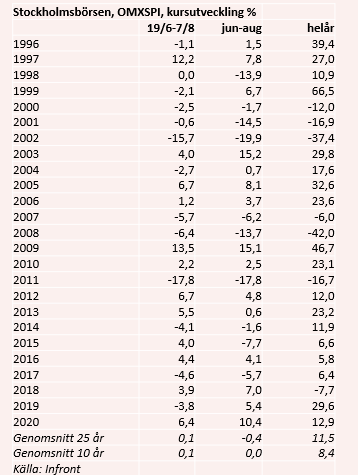

Placera dök ner i kursdatan för de senaste 25 åren och visst är sommarperioden juni-augusti blek avkastningsmässigt i Stockholm. Stockholmsbörsens breda index OMXSPI har i snitt backat med 0,4 procent och mäter man bara senaste tioårsperioden är nedgången marginellt under nollan under perioden juni-augusti.

Men nu var det ju till sillen man skulle köpa och till kräftorna man skulle sälja så ordspråksfundamentalister måste välja en snävare tidsperiod. Midsommarafton infaller tidigast den 19 juni sedan midsommardagen blev en rörlig helgdag i Sverige 1953 och kräftpremiären sker av tradition klockan 17.00 den 7 augusti.

Använder vi denna strikta ansats istället så är det kursutvecklingen mellan 19 juni och 7 augusti vi är intresserade av och då är utvecklingen inte fullt lika trist. En genomsnittlig uppgång på 0,1 procent är vad OMXSPI bjudit på såväl på 25 som 10 års sikt. Myten om att tumregeln inte stämmer är med andra ord överdriven, även om utfallet inte direkt är bländande.

.jpg)

Vad som däremot tycks vara en regel under sommarveckorna mellan midsommar och kräftpremiären är att det sällan är tråkigt. Den genomsnittliga kursrörelsen åt något håll är hela 6 procent både på 25 och 10 års sikt. Relativt låg handelsaktivitet och halvårsrapporter som har potential att grusa eller lyfta analytikernas syn på bolagens helårsprognoser är troliga orsaker till en hög volatilitet.

Somrarna med små och försiktiga rörelser är väldigt få och vi har haft några riktiga skakningar under finans- och eurokrisåren med dubbelsiffriga rörelser. Värsta smällen hittills kom när S&P sänkte USA:s kreditbetyg 2011 lagom till den svenska kräftpremiären.

Desto roligare var det sommaren 2009 när många bolag i sina halvårsrapporter började redovisa en försiktig vändning i sina siffror efter efterfrågekollapsen som följde på Lehman Brothers fall. En het börssommar bäddade för ett starkt helår och 2009 blev det bästa sedan IT-bubblan blåstes upp 1999.

Sett till helårens avkastning under den här perioden, från 1996 och framåt, visar börsen samtidigt varför det oftast är en bra idé att ha is i magen som placerare och att vara långsiktig. Det genomsnittliga börsåret har avkastat nästan 12 procent trots de tuffa åren efter IT-kraschen och efter finanskrisen och trots att utdelningar inte är medräknade.

Det kan finnas goda privata eller taktiska skäl att gå ur börsen helt eller delvis under perioder, men att kliva ur enbart för att undvika en börsperiod på någon månad som historiskt varit medelmåttig är för de flesta inte värt besväret. Risken att man står kvar på perrongen när tåget går igen är stor medan besparingen, att döma av historiken, är obefintlig.