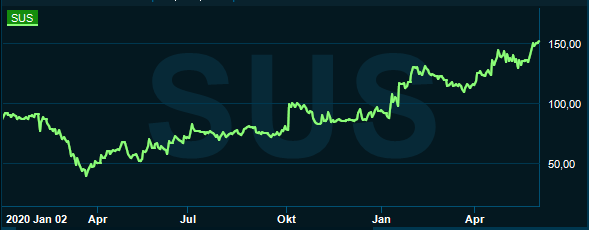

Trots det tuffa räkenskapsåret 2020 lyckades bolaget ändå prestera en omsättningstillväxt. Marknaden väntas komma tillbaka i takt med att samhället öppnar upp och stark tillväxt väntas de närmaste åren. Trenden från traditionell kirurgi till robotkirurgi väntas vara en bidragande faktor till den kommande tillväxten. Surgical Science, med bakgrund från Sahlgrenska sjukhuset, är upp runt 60 procent i år och sedan börsnoteringen hela 1200 procent.

Robotkirurgi innebär inte som namnet kanske antyder att det är en robot som självständigt styr operationen. Robotassisterad kirurgi skulle kunna anses var ett mer rättvisande ord då det handlar om att en kirurg styr roboten via en kontrollenhet. Kirurgens rörelser översätts därigenom till kontrollerade rörelser hos roboten som i sin tur genomför det kirurgiska ingreppet.

Robotkirurgi ger både bättre precision och tillförlitlighet. Dessutom blir det kortare återhämtningstider och färre komplikationer, en studie visar att återbesöken på sjukhus kan minska med ungefär 50 procent vid användning av en robot. Kirurger förtidspensioneras eller begär omplacering på grund av att deras kroppar inte klarar av att jobba med traditionell kirurgi, men med robotkirurgi kan kirurgen jobba på ett mer behagligt och ergonomiskt sätt och på så sätt slippa sluta jobba som kirurg i förtid. Det som är synnerligen mest intressant med robotkirurgi är att det går att operera på långa avstånd. En kirurg i USA kan operera en patient i Sverige och vise versa.

Av alla operationer som kan göras med en robot, görs endast två procent med hjälp av robotkirurgi. Anledningarna till att assisterad robotkirurgi inte har större penetration på marknaden är främst att kostnaderna är höga och att det idag krävs specialdesignade operationssalar för att en robot skall kunna användas. Robotkirurgins penetration väntas dock växa kraftigt de kommande åren. Marknaden väntas ha en CAGR (genomsnittlig årlig tillväxttakt) på 10 till 30 procent mellan åren 2021 och 2028.

Likväl som en pilot behöver utbilda sig för att kunna manövrera ett flygplan, behöver en kirurg utbilda sig för att kunna utföra operationer. Det är här Surgical Science kommer in i bilden. SUS vision är att alla patienter på väg in i operationssalen skall vara säkra på att läkaren har tränat och objektivt certifierats i en säker simulerad miljö innan ingreppet påbörjas.

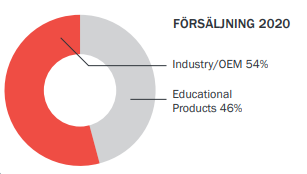

SUS är indelat i två affärsområden vilka är Educational products och Industry/OEM. Inom det förstnämnda området Educational products säljer SUS sina egenutvecklade simulatorer. Inom segmentet rider SUS på övergången från traditionell kirurgi till titthålskirurgi.

Detta affärsområdet riktar sig till utbildningskunder såsom universitetssjukhus. Här kan tillexempel studenter använda sig av av simulatorn för att träna upp sina färdigheter och sedan få en objektiv bedömning på hur bra färdigheter studenten har. Inlärningskurvan är betydligt bättre när det gäller inlärning i simulatorisk miljö om man jämför mot traditionell utbildning. Inom Educational products ligger bruttomarginalen mellan 70 till 80 procent.

Det andra området är Industri/OEM där SUS licensierar sin mjukvara till medcintekniksbolagen, här är tillexempel Intuitive Surgical en kund, som förövrigt är SUS största kund inom detta affärsområdet. Inom Industy/OEM finns det flera intäktsströmmar, dels tar SUS en konsultavgift för tillpassning av mjukvaran som sedan medicinteknik-företagen erbjuder sina kunder. Den andra intäktsströmmen som tidigare nämnts, är en licensintäkt där SUS får en del av intäkten när ett robotsystem säljs. Om vi tar ett exempel, när en da Vinci robot (Intuitives system) säljs med simuleringspaket som är en extra dator på baksidan av kirurgikonsolen, finns mjukvaran från Surgical Science inbäddad i Intuitives produkt. Varje gång ett da Vinci system säljs med mjukvaran får SUS intäkter. Ett begrepp som används för att beskriva hur stor andel av systemen som säljs med mjukvara är “attach rate” vilket kan förklara fluktuationer i nettoomsättningen inom segmentet Industry/OEM.

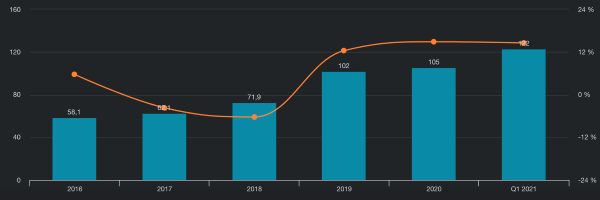

Blå : Nettoomstättning Orange : Vinstmarginal

SUS har satt upp två finansiella mål baserat på räkenskapsåret 2024. Målen är att ha en ebitda- marginal på 40 procent och nettoomsättning på 400 miljoner. Det totala börsvärdet på SUS är idag på ungefär 5,7 miljarder kronor. Baserat på dagens värdering får vi ett P/S tal på 14 och EV/ebitda runt 30 på 2024 årsomsättning och ebitda, givet att SUS når sina finansiella mål 2024. Aktien är dyr baserat på dessa antaganden. Det skall tilläggas att SUS var uppe på en ebitda marginal över 40 procent under fjärde kvartalet i fjol, det vill säga att de nådde sitt långsiktiga mål. Dock kan ebitda marginalen fluktuerar beroende på vilken fas medicinteknikföretagen befinner sig i, ibland är det gynnsamt för SUS och ibland inte. Tillexempel nåddes inte det långsiktiga ebitda - marginalmålet första kvartalet 2021.

Surgical Science strategi är att både växa organiskt men även med förvärv. Nyligen förvärvades den amerikanska konkurrenten Mimic Technologies. I och med förvärvet av Mimic har SUS samarbete med cirka 10 medicinteknikföretag. Mimic har starka IP:en och är duktiga inom analys av datainsamling från simulering. Ur ett annat perspektiv tillför förvärvet en närvaro i USA vilket anses vara en viktig marknad för SUS. Mimic har dessutom en del R&D samarbeten med bland annat Nvidia och Intel vilket är intressant.

Surgical Science konkurrensfördelar är främst att det ligger mycket forskning bakom tekniken, det tar lång tid att utveckla fungerande simuleringsteknik. SUS simuleringsteknik har även validerats i ett stort antal vetenskapliga studier, resultaten från studierna har publicerats i ett stort antal medicinska tidskrifter, även detta skulle kunna anses som en konkurrensfördel.

I och med förvärvet av Mimic reste SUS nytt kapital genom en riktad nyemission, bolaget tog in 322 miljoner kronor före transaktionskostnader. De likvida medlen SUS tog in är mer än vad som var nödvändigt för att finansiera förvärvet, den övriga likviden skall användas till strategiska företagsändamål. Kanske kommer det ett nytt förvärv i närtid? Bolaget är idag finansiellt stabilt, SUS har en nettokassa. Dessutom är siffrorna svarta på sista raden i resultaträkningen.

Inom OEM/Industry finns det med stor sannolikhet skalfördelar som kan bidra till marginalexpansion vilket skulle kunna göra att SUS reviderar upp sina marginal-mål, det skulle kunna vara en trigger i framtiden. En annan möjlig anledning till att styrelsen reviderar upp målen skulle kunna vara att SUS får nya stora OEM-avtal. Om man antar att SUS kan överraska och prestera bättre än deras uppsatta mål, kan multiplarna gå ner snabbare. Det går dock inte att undgå att värderingen ser ansträngd ut på dagens nivåer. Men på sikt är det möjligt att SUS växer in i sin värdering.

")