Caverion är ursprungligen en avknoppning från byggbolaget YIT och har varit noterat på Helsingforsbörsen sedan sommaren 2013. Bolaget har även anor i sitt släktträd från ABB och den något spretiga verksamheten omfattar design, installationer och underhåll av olika energieffektiva och tekniska lösningar för fastigheter, infrastruktur och industrier.

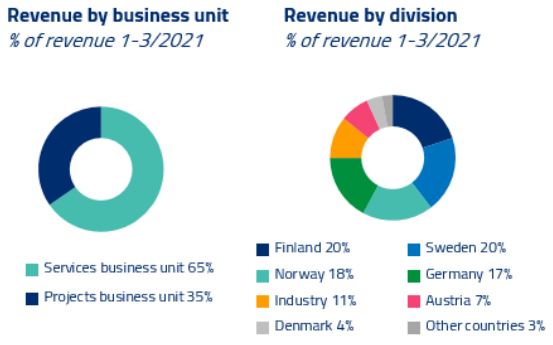

De närmaste branschkollegorna på svenska börsen är förmodligen Bravida och Instalco, med inslag av Coor, även om jämförelsen är långt ifrån perfekt. Caverion delar upp sin verksamhet i olika landsdivisioner och även i två intäktssegment: Services samt Projects. Services utgör två tredjedelar av intäkterna och här handlar det mycket om kortare uppdrag av underhålls- och reparationskaraktär. Projects är mer kopplat till nyproduktion av fastigheter eller infrastrukturprojekt och är till sin karaktär mer omfattande, och mer riskfyllda har det visat sig historiskt.

På börsen har Caverions aktie inte varit någon succé, snällt uttryckt. Zoomar man ut så har kursen flaxat i ett intervall mellan 5 och 8 euro större delen av tiden sedan noteringen 2013. Nu ligger den nära mitten av detta intervall en bit under 7 euro.

Flaxigheten har sin motsvarighet i både verksamhetens finansiella utveckling och på ledningsnivå. Omsättningen har sakta krupit nedåt de senaste fem åren och vinsten per aktie har gått från negativ till strax över nollan de senaste två åren. Inget recept som skapar nöjda aktieägare.

I ledningen har det också varit viss turbulens och en ny vd har precis utsetts. Det är dansken Jacob Götzsche som efter sommaren tar över efter den svenske ordföranden Mats Paulsson, som varit tillförordnad vd sedan Ari Lehtoranta lämnade i februari.

Mats Paulsson är för övrigt tidigare vd för Bravida och för Peab Industri så han har stor branschkunskap. Götzsche å sin sida kommer närmast från den danska servicejätten ISS där han var Europachef, ett jobb som han dock lämnade redan för ett år sedan i samband med stora förändringar i den organisationen.

Med en ny högsta chef på ingång kan nya riktlinjer komma att dras upp och surdegar kan hittas, vilket förstås är en osäkerhetsfaktor innan agendan klarnar. Den underliggande verksamheten tycks samtidigt vara på rätt väg vilket ger hopp.

Första kvartalets rapport visade på en tydlig resultat- och lönsamhetsförbättring vilket också belönades på Helsingforsbörsen och bakom nedgången i orderstocken på 8 procent under kvartalet finns en bra förklaring. Segmentet Projects minskar nämligen till följd av att Caverion är mer selektiva med uppdragen medan mer stabila Services fortsätter öka något.

En mix med högre andel Services är positivt och här vittnar bolaget också om tidiga tecken på ökad kundaktivitet. Tillsammans med spargrepp som togs under fjolåret och som successivt kommer att ge mer effekt i år är det bäddat för en kraftig vinstförbättring.

Tillväxten kommer visserligen inte explodera i den ganska trögrörliga sektorn Caverion verkar i men i takt med att restriktionerna lättar så bör många mindre serviceprojekt återkomma senare i år och under nästa år. Det finns även skäl att hoppas på att Caverion kommer att dra ordentlig nytta av ett ökat fokus på energieffektiva byggnader och andra gröna projekt, där både EU:s stimulansplan och hårdare regler kring byggnader blir en pådrivare.

Analytikerna som följer bolaget räknar enligt Factset med att intäkterna blir stabila i år och att tillväxten sedan kan lyfta till 4 procent per år 2022 och 2023. Med ett rejält uppställ i rörelsemarginalen, från en dyster nivå, ger det kraftiga vinstökningar de kommande åren.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, MEUR | 2155 | 2154 | 2240 | 2334 |

| Rörelsemarginal % | 1,3 | 3,0 | 3,8 | 4,2 |

| Vinst/aktie, EUR | 0,05 | 0,32 | 0,42 | 0,50 |

| Utdelning/aktie, EUR | 0,20 | 0,16 | 0,21 | 0,25 |

| P/e-tal | 20 | 15 | 13 | |

| Källa: Factset |

Får analytikerna rätt så kommer värderingen mätt som p/e-tal falla snabbt ned till nivåer som är ganska attraktiva givet ett lågt kapitalbehov och givet att marginalprognoserna inte sticker ut som höga jämfört med branschkollegorna, tvärtom. Medan Bravida och Instalco har rörelsemarginaler strax över 6 respektive 8 procent är Caverion flera pinnhål lägre även om prognoserna skulle infrias.

Med en stark balansräkning, Caverion har en nettokassa exklusive leasingskulder, möjliggörs också en mer aktiv förvärvsagenda framåt. Något som Mats Paulsson, i egenskap av både ordförande och vd för tillfället, öppnade dörren för i första kvartalets rapport.

Sammantaget så återstår det mycket att bevisa för Caverion innan det kan betraktas som ett kvalitetsbolag eller en kvalitetsaktie. Tydliga förbättringssteg från en medioker nivå kan samtidigt belönas rejält på börsen och vi ser bolaget som intressant i kategorin turn-around-case med bra potential till begränsad risk.

En marknad som öppnar upp, draghjälp av digitaliserings- och miljötrender, lönsamhetseffekter från de interna greppen och ovanpå det chansen för förvärvsdriven tillväxt på lite sikt. Lockande faktorer som gör att vi har överseende med de historiska svagheterna. Vi landar i ett köpråd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Caverion Oyj | Köp | 6,74 | - |

")