Den lilla Sinch-kopian Generic drämde till med en kanonrapport för första kvartalet i år. Tillväxten var 47 procent och vinsten mer än dubblades. Aktien har också välförtjänt hängt med upp. Finns det mer att hämta?

Den här texten publicerades i tidningen Börsveckan i nummer 22 den 31 maj

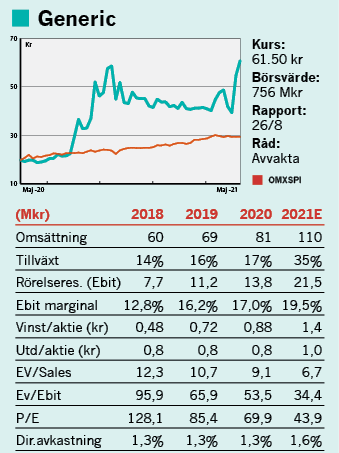

I BV 20-39 skrev vi positivt om Generic när aktien stod i 37 kr. Läs gärna den analysen som finns i arkivet, för en bredare förståelse av bolagets affärsmodell. Idag noteras aktien till 60 kr, en uppgång med över 60 procent. Vad har hänt under tiden?

Helåret 2020 slutade bra och tillväxten landade på 17 procent trots pandemin, vilket gav en omsättning på 81 Mkr. Det var ganska exakt i linje med våra prognoser (80 Mkr). Även rörelsemarginalen förstärktes i linje med vad vi trodde med en förbättring från cirka 16 procent år 2019 till knappa 17 procent under helåret 2020.

Kalasrapport

Men framför allt så var den senaste Q1-rapporten en kioskvältare med en tillväxt som landade på 47 procent. Rörelsevinsten steg samtidigt med 112 procent, från 2,7 till 5,7 Mkr under årets första tre månader och det gav rejält med bränsle till aktien, helt förståeligt.

Generic är en liten Sinch-kopia, som sysslar med det man kallar för AP2-messaging och har en kommunikationsplattform för meddelanden som SMS, mail, app-notiser, röstmeddelanden osv. Bolaget har en skalbar digital affärsmodell så när volymerna stiger så ger det mycket bar utväxling på vinsten då bruttomarginalerna är höga och marginalkostnaderna låga.

Bolaget har fortfarande endast 17 anställda. Det är rent av en minskning med 1 person jämfört med för ett år sedan. Detta trots att omsättningen stigit till 90 Mkr på rullande 12 månaders basis, att jämföra med 70 Mkr för exakt ett år sedan. Det visar på skalbarheten i affärsmodellen. Rörelseresultatet har samtidigt stigit till 19,3 Mkr för de senaste 12 månaderna (11,5) och i år räknar vi med fortsatt stark operativ utveckling med en tillväxt på 35 procent helåret 2021 och en marginal som stiger vidare till 19,5 procent (17), vilket rent av är något konservativt givet den urstarka utvecklingen i Q1.

Nettokassan ökade till 27 Mkr vid utgången av Q1 tack vare en god kassaflödesgenerering. Man skiftade ut 0,8 kr/aktie i utdelning, eller sammantaget 9,8 Mkr nyligen. Drar vi bort kassan av börsvärdet på cirka 750 Mkr så landar ev/ebit-multipeln på omkring 34 för 2021. P/e-talet blir samtidigt runt 43. Det innebär sammantaget högt ställda förväntningar även på kommande år och det är inte särskilt svårt att se varför, i synnerhet när samhället sakteligen öppnas upp igen och många kundkategorier som resor och evenemang kommer komma igång igen.

Nära kunden

Marknaden är onekligen het och Generic är en duktig liten uppstickare som kan plocka mycket marknad. Bolagets främsta styrka är kundanpassade lösningar och en kunddriven utveckling vilket är en komparativ fördel jämfört med större spelare som mer måste jobba med bredare lösningar. Det skapar en ”stickyness” där man har goda förutsättningar att stärka kundrelationer över tid. Det skapar också bättre förutsättningar för högre lönsamhet förstås där Generic enligt vd Jonas Jegerborn har en genomsnittlig bruttomarginal på en bit över 50 procent medan Sinch och Twilio ligger väsentligt under. Modellen är sedan att återanvända kundanpassningarna till flera bolag inom samma vertikal.

Optimistisk vd

Under 2020 så har också Generic satsat extra på marknadsföring och försäljning så en hel del kostnader för detta har redan tagits och bokats in, vilket talar för stigande marginaler framåt. Vi räknar med fortsatta förbättringar för Generic kommande år och på våra prognoser faller ev/ebit till 25 för 2022. Köpvärt? Ja, om man tror på att resan bara börjat för lilla Generic. Vd Jonas Jegerborn, som tillträdde i mars 2019, andas fortsatt optimism och efterfrågan på den här typen av kommunikationstjänster växer brett i samhället där digitaliseringen är en fortsatt viktig drivkraft. Det har inte blivit mindre av den varan efter coronapandemin och mer lär komma de närmaste åren.

Den här texten publicerades i tidningen Börsveckan i nummer 22 den 31 maj

Men samtidigt är Generic ett litet bolag och i vår mening också mer sårbart än större spelare när det kommer till risker med kundberoende etc. En småbolagsrabatt är på sin plats och med höga multiplar för 2022 på dessutom relativt höga förväntningar så blir potentialen lite för klen för oss i nuläget att köpa aktien.

Vi sänker därför rådet till avvakta efter kursrusningen och hoppas på bättre köpläge under året.

")