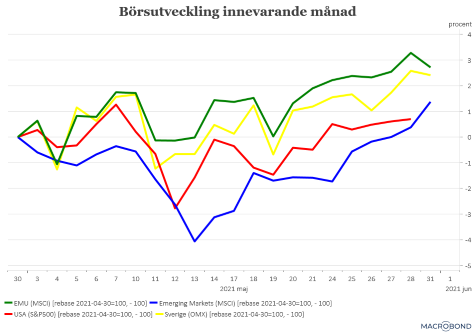

Trots att maj, på många sätt, har upplevts som en stökig börsmånad så summerar uppgången på den svenska börsen ändå till lite drygt 2 procent, inklusive utdelningar. I övrigt är det mest uppåt även om den amerikanska börsuppgången i maj stannar vid 0,7 procent (S&P500) medan genomsnittsbörsen i EMU-området stigit med nära 3 procent.

Att omallokering från tillväxt-, och då främst techaktier, till värdeaktier fortsatt förklarar till stor del varför europeiska börser gått förhållandevis starkt och USA halkat lite efter. Det förklarar också att maj månad fått lite prägel av att ha varit en orolig börsmånad. Till den bilden kan dessutom läggas de stora, i huvudsak negativa, rörelser som skett i kryptovalutor.

Även på råvarumarknaden har det varit lite stökigt efter den kraftiga uppgången i april och mycket beror på att Kina satt ner foten när det gäller prisrusningen på jordbruksprodukter. Däremot har oljepriset fortsatt att tugga sig uppåt och Brentoljan har nu passerat 70 dollar per fat, för första gången sedan våren 2019.

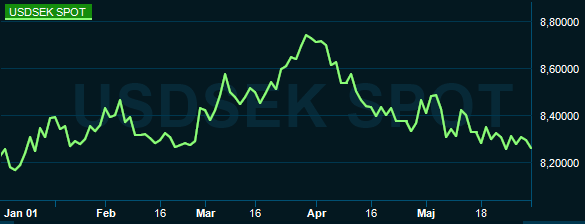

Den prisökningen ska dock sättas i relation till att dollarn tappat kraftigt i värde. Mot den svenska kronan har den gått från att ha handlats kring 8,50 i inledningen av månaden för att nu kosta kring 8,25 kronor. Ungefär samma resa har dollarn gjort mot euron.

Så visst har det hänt ovanligt mycket under maj och det mesta kan förklaras av den inflationsoro som kommit att prägla delar av finansmarknaden. Och om finansmarknaden ofta har en tendens att påverkas av vad som sker i USA så har det nog nästan aldrig varit tydligare än nu.

Att amerikansk inflation tickade upp till 4,2 procent i april kom som en obehaglig överraskning för många. I minst för att det satte den extremt stimulerande penningpolitiken i ett nytt ljus. För även om den amerikanska centralbanken lovat att ta en väntad inflationsuppgången med ro så fick det höga utfallet många att börja luta åt att det skulle komma en snabbare åtstramning än tidigare väntat. I ett första steg en nedtrappning av obligationsköpen som i nuläget ligger på 120 miljarder dollar i månaden. Allt fler i den amerikanska centralbankens räntesättande kommitté (FOMC) har också försiktigtvis börjat flagga för att påbörja en diskussion kring en möjlig nedtrappning.

.png)

Det har också spekulerats kring om amerikansk ekonomi kan vara på väg in i en överhettning och hur vältajmade som president Bidens offensiva finanspolitiska satsningar, i det perspektivet, egentligen är. I det nyligen presenterade budgetförslaget stiger de offentliga utgifterna för kommande år till 6 000 miljarder dollar och budgetunderskottet väntas växa till runt 17 procent av BNP.

Det överraskande, och det som ändå bidragit till att börserna kunna fortsätta uppåt och volatiliteten krupit ner ytterligare, är att mycket lite av denna oro ännu syns på räntemarknaden. Den amerikanska tioårsräntan har under stora delar av maj legat parkerad kring 1,6 procent. En nivå som faktiskt är lägre än under ränteturbulensen i mars.

.png)

Till det positiva kan också läggas att konjunkturen fortsätter att stärkas. Nu även än tydligt i den europeiska tjänstesektorn. Lägg till övertygande amerikanska konjunktursiffror, parat med Bidens stimulanser, och Kinas fortsatta tillväxt och det är inte särskilt förvånande att konjunkturoptimismen är på rekordnivåer. Inte bara för i år utan också inför 2022. OECD är bara den senaste organisationen som skruvat upp sina prognoser även om det också gör en viktigt poäng av att tillväxten är ojämnt fördelad.

Den lilla baksidan av det optimistiska konjunkturmyntet är att även rekordsiffror har en tendens att tas emot men en gäspning på marknaden. Det senaste exemplet är de rekordsiffror som Konjunkturinstitutet presenterade i samband med sin senaste konjunkturbarometer.

Så när vi på Placera nu ska försöka blicka in i sommarbörsen så är det lite tvehågset. Vi är definitivt med på tåget när det gäller konjunkturoptimismen men är samtidigt lite oroliga för att inflationsoron kan eskalera ytterligare och driva räntorna uppåt. Sen är sommaren nästan alltid, precis som Martin Blomgren skriver i sin text, präglad av mindre omsättning och lite mer oroliga rörelser.

Det kan börja röra sig ordentlig redan denna fredag när de amerikanska sysselsättningssiffrorna för maj publiceras. Efter förra månadens överraskande svaga sysselsättningsökning har osäkerheten inför majsiffrorna stegrats men en ökning runt 700 000 är ändå väntad. Frågan är vad som kommer att ske efter att siffrorna publiceras. Kommer marknaden att ta fasta på stigande konjunkturoptimismen eller ska oron för stigande inflation och räntor dominera? Vi får helt enkelt se.

Nästa rysare lär bli de amerikanska inflationssiffrorna för maj. Prognoserna för var inflationen kan tänkas hamna har justerats upp och den kommer högst troligt att landa en bra bit högre än i april. Det borde vara skrämmande men råkar utfallet hamna en bit under allt högre prognoser kan det lika gärna utlösa ett lite lättnadsrally. Så vem vet?

Den sista riktiga rysaren under juni blir den amerikanska centralbankens penningpolitiska möte den 15 - 16 juni. Då ska dessutom FOMC-ledamöterna lämna prognoser kring vad de tror om räntorna framöver och den ekonomiska utvecklingen. Huvudprognosen är banken fortfarande kommer att vila på hanen vad gäller eventuella åtstramningar. Vilket skulle kunna innebära en lättnad men alla signaler om att man närmar sig en stramare penningpolitik kan bidra till oro på marknaden. Vem gissar rätt på vad FOMC-ledamöterna kommer fram till?

När det gäller svenska och europeiska förhållanden är det kanske mindre viktigt för marknaden vad som sker. Här är det väl snarast förnyad smittspridning som möjligen kan sätta lite käppar i hjulet. ECB och Riksbanken ligger betydligt längre från en åtstramning än Federal Reserve.

Så vi på Placera rekommenderar en lite försiktig hållning till marknaden under juni. I mitten av månaden ska bilden förhoppningsvis börja klarna men vi vidhåller att en amerikansk ränteuppgång fortfarande är det största hotet mot fortsatt börsuppgång. I alla fall innan vi får se vad andra kvartalets företagsrapporter visar.