.png)

Hexagons långa resa från verkstadskonglomerat till högteknologiskt datadrivet mjukvarubolag är ett mäktigt förvandlingsnummer. I hårda siffror syns det kanske bäst när man zoomar ut och tittar på brutto- och rörelsemarginalens utveckling. Från att ha haft bruttomarginaler på 27 procent och rörelsemarginaler kring 6 procent för drygt 20 år sedan när vd Ola Rollén tog över bolaget klockade Hexagon i fjol in på 63 respektive 25 procent.

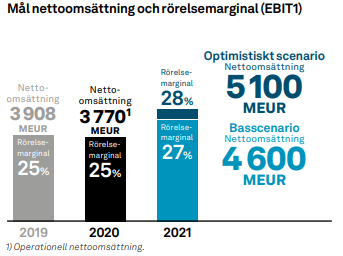

Målet som bolaget har satt upp för rörelsemarginalen 2021, det sista året i den pågående femårsplanen, ligger på 27-28 procent. Och med en bra start på 2021 där rörelsemarginalen landade på 26,4 under första kvartalet är chansen god att bolaget åtminstone når den undre delen av intervallet.

Med facit i hand är det tydligt att Hexagon och Ola Rollén förstod tidigare än många andra att sensorer och digitala mätningar skulle komma att bli en helt avgörande faktor när industrin och infrastrukturen i samhället automatiseras och digitaliseras. Och när enklare former av mätningar och automation i allt fler kundsegment nu är på väg mot helt autonoma lösningar utan mänsklig inblandning kommer Hexagon bara att bli ännu mer relevanta för kunderna.

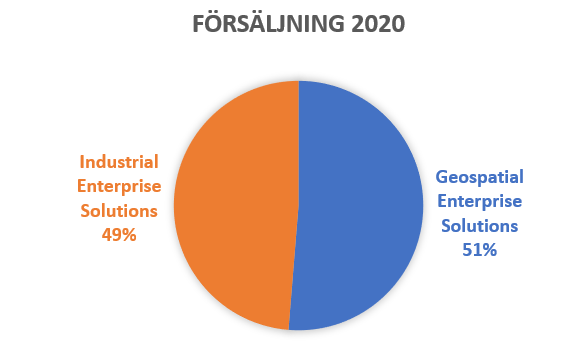

Hexagons verksamhet är uppdelad i två olika segment Geospatial Enterprise Solutions (GES), samt Industrial Enterprise Solutions (IES). I GES portfölj finns sensorer som sitter i laserscanners, luftburna kameror och drönare och olika tekniker för positionering. I kombination med mjukvarulösningar skapas kartor och modeller i 3D som sedan används av kunder inom exempelvis lantmäteri, byggsektorn, offentlig säkerhet och jordbruk.

IES produkter och mjukvarulösningar används främst för att optimera och förbättra produktiviteten inom industrin. Det kan handla om koordinatmätmaskiner, optiska sensorer och mjukvara för CAD/CAM (computer-aided design/computer-aided manufacturing).

Det går att beskriva Hexagons förändring och nuläge på många olika sätt men några utvalda faktapunkter är intressanta för att definiera vad bolaget representerar:

· Mjukvara och tjänster står idag för 60 procent av intäkterna.

· 40 procent av intäkterna är återkommande.

· 10–12 procent av nettoomsättningen investeras i FoU (Forskning och Utveckling).

· Omkring 5000 av bolagets anställda, motsvarande en fjärdedel, jobbar inom FoU.

· Bolaget har gjort fler än 150 förvärv under 20 år, varav 12 stycken bara under 2020.

Vänder man blicken framåt så är den finansiella femårsplanen som Hexagon jobbar efter, som nämnts, inne på sitt sista år. Utöver marginalmålet på 27-28 procent ingår också en omsättningsambition som är att nå 4,6-5,1 miljarder euro. Här kommer man av allt att döma gå bet till följd av att pandemin tryckt ned hela ekonomin.

Vad den utgående femårsplanen samtidigt aktualiserar är frågan som poppat upp med jämna mellanrum – hur länge stannar Ola Rollén? 21 år på posten är en lång tid och sidoverksamheten Greenbridge Partners tillsammans med stora aktieförsäljningar för några år sedan har tidigare väckt frågan om Rollén är på väg att kliva av. Svaret har bara han själv, men helt klart kommer det skapa en initial osäkerhet den dagen han meddelar sin avgång.

Med eller utan Ola Rollén så räknar analytikerna med att försäljningen ökar med drygt 10 procent i år och sedan med 6 respektive 5 procent de följande två åren, enligt Factset. Det är en bit under de 8-10 procent som ligger i bolagets tillväxtstrategi men då lägger analytikerna sällan in förvärv på förhand. Med det beaktat är en fortsatt hög tillväxttakt vad som ligger i korten.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, MEUR | 3764 | 4159 | 4418 | 4616 |

| Rörelsemarginal % | 25,4 | 27,6 | 28,0 | 28,3 |

| Vinst/aktie, euro | 0,24 | 0,33 | 0,38 | 0,41 |

| Utdelning/aktie, euro | 0,09 | 0,10 | 0,11 | 0,12 |

| Källa: Factset |

Rörelsemarginalmålet kommer att infrias i år enligt analytikerna som räknar med 27,6 procent för 2021 och sedan en försiktig ökning framgent. En fortsatt trend mot högre andelar mjukvara och nya innovativa produkter talar för att bedömningen är rimlig.

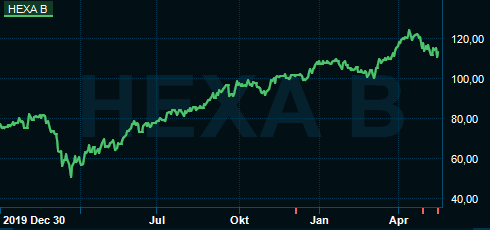

Värderingen då? Den är som brukligt för Hexagon ganska hög men samtidigt i linje med andra svenska stjärnbolag. P/e-talet ligger på drygt 31 i år och 29 nästa år och Ev/ebit-multipeln på 27 respektive 25, vilket är i samma härad som Atlas Copco och Epiroc exempelvis. Även den närmaste branschkonkurrenten, amerikanska Trimble, har en snarlik värdering.

En hög och ökande andel mjukvara liksom en högre andel återkommande intäkter är argument för att Hexagon förtjänar en hög värdering. Bra tillväxtutsikter och den starka positionen som ett nav mitt i den digitala omvandling som många kunder går igenom är också värd att betala premiumpris för.

Hexagon ligger kort sagt väldigt väl positionerade för långsiktig framgång. Tajmingmässigt är vi däremot inte så säkra på att det är helt rätt tillfälle att gå in i aktien, som för övrigt splittades på sju från och med onsdagen den här veckan. Bolag med höga multiplar kommer få det svårt att motivera ännu högre multiplar så länge oron för stigande räntor vilar över börsen och Hexagon tillhör aktierna som har klart högre värdering än sitt eget historiska snitt för tillfället.

Till det kommer osäkerheten kring vad som väntar efter nuvarande femårsplan och om det är Ola Rollén som ska ro den också i land. I ett ännu oroligare börsklimat där alla bolag dras med i en bred nedgång och där Hexagon handlas på historiska snittmultiplar är vi gärna långsiktiga köpare av aktien.

Här och nu avvaktar vi och lämnar en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hexagon B | Neutral | 112,50 | - |