I Sverige har uppmärksamheten kring Nent, Nordic Entertainment Group, de senaste veckorna handlat mest om misstänkta övergrepp i bolagets dokusåpa Paradise Hotel. Den aktuella säsongen har stoppats och även om det är allvarliga anklagelser och en till synes senfärdig reaktion från bolagets sida är det troligen inte en kris som kommer att växa sig ännu större för bolaget.

Nent blev ett eget börsbolag i och med delningen från MTG så sent som för två år sedan och bolaget tillhörde i många avseenden coronavinnarna i fjol. Abonnenttillväxten i streamingtjänsten Viaplay fick en skjuts av hemmasittandet och efter flera målhöjningar passerades 3 miljoner abonnenter i slutet av 2020. Det motsvarar en tillväxt på 33 procent och dessutom har konsumenterna ökat sitt genomsnittliga tittande.

Inledningsvis under pandemin tog dock Nent mycket stryk när reklamintäkterna dök och rabatterade priser på sportabonnemangen tyngde. Totalt sett lyckades man ändå öka den organiska försäljningen något för helåret 2020, medan vinsten i jämförbara enheter minskade med 13 procent. Under årets första kvartal var tillväxten tillbaka på allvar med en organisk uppgång på 16 procent och en ökning med 33 procent av det underliggande rörelseresultatet.

Grovt fördelat så står streamingtjänsten Viaplay, Reklamintäkter respektive Övriga abonnemang för en tredjedel vardera av Nents intäkter och utöver det har man en liten intäktskälla från Studios & övrigt.

.jpg)

Investeringscaset Nent handlar dock inte så mycket om tillväxten under innevarande eller nästkommande kvartal utan det är den stora expansionsplanen som kommer bli avgörande för aktien. På gammalt sovjetiskt manér har nämligen Nent rullat ut en tydlig femårsplan som presenterades första gången på bolagets kapitalmarknadsdag i november i fjol.

Den strategiska femårsplanen visar hur Nent tänker utveckla sin befintliga nordiska verksamhet och hur man tänker bygga upp en internationell verksamhet genom att gå in på tio nya marknader. Detta ska sammantaget mynna ut i en organisk dubbling av försäljningen och mer än en tredubbling av vinsten och av abonnentbasen i Viaplay.

Nedbrutet på konkreta mål kan det uttryckas punktvis enligt nedanstående:

* Genomsnittlig årlig organisk försäljningstillväxt för hela koncernen på 18–20% under 2020–2025 och 13-15% för den nordiska verksamheten (baserat på intäkterna 2020 exklusive bidraget från avyttrade Viasat Consumer).

* Rörelsemarginalmål på cirka 15%, före intressebolag och jämförelsestörande poster, för den nordiska verksamheten för helåret 2025.

* Ett positivt rörelseresultat för Viaplays internationella verksamhet för helåret 2025.

* En skuldsättningsgrad, beräknad som nettoskuld i förhållande till justerad EBITDA, mindre än 2,5.

Drivkrafterna och marknadsbedömningarna som man har gjort för att komma fram till målen är Nent föredömligt transparanta med, vilket gör det lättare för utomstående att göra sina egna bedömningar kring hur sannolikheten för framgång ser ut.

Bland de viktigaste parametrarna kan nämnas att 60 procent av hushållen i Norden abonnerar på minst en streamingtjänst idag och Nent gör bedömningen att penetrationsnivån kommer att öka till cirka 80 procent de kommande fem åren, för att på ännu längre sikt närma sig 100 procent.

En annan drivkraft är antalet abonnemang som varje hushåll har. Idag ligger det på 1,9 i snitt i Norden och här förutser Nent en ökning till omkring 3 abonnemang i slutet av 2025. En nivå där USA är idag.

Dessa båda faktorer, tillsammans med prisökningar, leder till att den nordiska streamingmarknaden kommer att mer än dubblas i värde de kommande fem åren, lyder prognosen. Nent själva siktar på att nå 6 miljoner Viaplay-abonnenter i Norden, att jämföra med de 3,147 miljoner man var uppe i den sista mars i år.

.jpg)

Ovanpå den nordiska planen löper alltså en internationell och lokalanpassad satsning där fem länder är på språng; de tre baltiska länderna som redan är igång, Polen drar igång efter sommaren och i slutet av året USA. Övriga fem länder kommer att presenteras senare i år. Sammantaget räknar Nent med att fånga in 4,5 miljoner abonnenter till slutet av 2025 på dessa marknader och det är en satsning som förstås inte är gratis. Totalt 2,5 miljarder kronor räknar bolaget med att de ackumulerade förlusterna kommer att uppgå till innan den internationella verksamheten blir lönsam på rörelseresultatnivå 2025.

Kapaciteten för att lyckas finns. Balansräkningen är stark efter en nyemission där Nent tog in 4,4 miljarder kronor i februari, teknikplattformen är beprövad och skalbar och man har många attraktiva rättigheter i portföljen.

Samtidigt är det utan tvekan ett getingbo som Viaplay ger sin in i. Netflix, Disney, Amazon, HBO och Discovery är några av konkurrenterna som kommer att slåss om att vara en av de två eller tre streamingtjänster som ett normalt hushåll kommer att prioritera. Här tror vi att sporträttigheterna blir väldigt avgörande som en skiljelinje mot de amerikanska jättarna och det gäller för Nent att identifiera var lojaliteten och betalningsviljan finns hos konsumenterna om man ska lyckas slå sig in och kunna ta ut bra priser på sikt.

I Sverige exempelvis så tappade, eller avstod om man så vill, Nent från att köpa fotbollens Champions League från nästa säsong vilket istället Teliaägda Cmore/TV4 köpte rättigheterna till. Analysen att brittiska Premier League, som Nent har rättigheterna till fram till 2028, är en viktigare tillgång för lojaliteten är förmodligen rätt.

På de nya marknaderna i Baltikum och Polen har man inför lanseringarna säkrat upp flera attraktiva sporträttigheter vilket blir en viktig faktor när Nent ska bryta ny mark i dessa länder.

Analytiker och investerare tog inledningsvis emot den aggressiva tillväxtstrategin med viss förvirring i november men öppnade snart sina armar och omfamnade planerna. I ljuset av Netflix framfart och Disneys efterföljande succé med sin streamingtjänst var storyn både lätt att känna igen och lätt att tycka om.

Optimismen har sedan lagt sig och Nent tillhör undantagen bland storbolagen i Stockholm genom att ligga rejält på minus sedan årsskiftet. Kursen är nu lägre än när femårsplanen rullades ut i november och även en bra bit under de 410 kronor som den riktade nyemissionen i februari gjordes till.

Man kan också konstatera att analytikernas riktkurs och aktiekursen har glidit isär de senaste månaderna. Medan analytikerna ligger med riktkurser i ett brett spann mellan 400 och 600 kronor, med 550 kronor som median, så har aktiens fall ner till under 350 kronor gjort att det finns över 50 procents kurspotential om analytikernas målkurs är korrekt. Det ska man självfallet inte utgå från att den är, men det säger ändå en del om möjligheterna ifall aktien skulle tas in i värmen igen.

.jpeg)

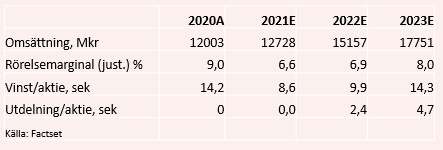

Finansiellt räknar analytikerna med att Nent som utlovat håller en hög tillväxttakt de kommande åren samtidigt som marginalen hålls tillbaka expansionen. Det gör att aktien ser dyr ut på de närmaste årens vinster, med ett p/e-tal på 36 nästa år och 25 år 2023. Det är närmare Netflix och Disney i värderingsmultiplar än traditionella tv-bolag där oro för tillväxten placerar många av dessa kring ett p/e-tal närmare 10.

För att bli riktigt positiv måste man helt enkelt ha förtroende för femårsplanen och för att Nent lyckas ta en ledande position på flera nya marknader fram till 2025. Först då stundar skördetiden och först då kommer de nya marknaderna på allvar bidra till resultatet och på så sätt släppa lös vinsttillväxten.

Insatserna är höga och även om det kortsiktigt hade det varit både lättare och mindre kostsamt att stanna i Norden tror vi att man gör det rätta strategiska vägvalet. Expansionen är både ett defensivt och offensivt drag på samma gång för utan ordentlig storlek blir det oerhört kostsamt att producera eget material och att köpa in dyra rättigheter. Och eftersom Viaplay ligger relativt långt fram i ett europeiskt sammanhang finns det ett tidsfönster att agera inom nu om man vill försäkra sig om en långsiktig plats vid det stora bordet.

I grunden har ingenting ändrats i femårsplanen hittills i år och indikationerna från senaste kvartalsrapporten var att Baltikum har fått en bra start. Samtidigt har kursen backat med nästan 25 procent sedan årsskiftet. Vi tror det har öppnat ett bra köpläge för den som är beredd att hålla ut tills börsens tillväxtoro avtar och tills fokus återigen hamnar på att Nent faktiskt följer sin plan.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Viaplay Group B | Köp | 343,00 | - |