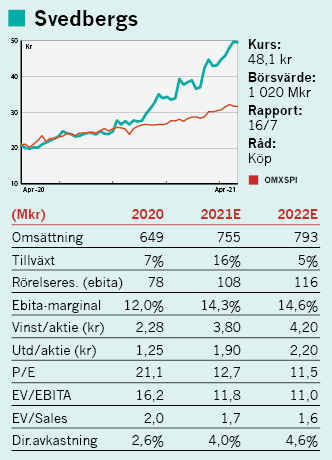

Badrumsinredningsbolaget Svedbergs kan delvis betraktas som en coronavinnare när hushållen spenderat pengar på renoveringar och inredning till badrum/hem, när semestrar och annat fått ställas in. 2020 blev också ett starkt år med en tillväxt på 7 procent för koncernen och en ebita-marginal som steg rejält till 12 procent (9,5), innebärande en vinsttillväxt på fina 35 procent.

Den här texten publicerades i tidningen Börsveckan i nummer 18 den 3 maj

Bolaget utvidgade dessutom samarbetet med bostadsutvecklaren Bonava med fler produkter och ytterligare nya marknader att approchera. Man slog också till och köpte danska Cassøe den 1 december för ett, på pappret i alla fall, kanonpris där multipeln låg kring 5x ebita (läs detaljerna i förra analysen i BV 21-03). Förvärvet av Cassøe integrerades 1 december och bidrog genast till att lyfta koncernens tillväxt med 4 procent i Q4. Cassøes omsättning låg kring 80 Mkr ifjol. Cassøe hade också dubbelt så höga marginaler än Svedbergs förra året så förvärvet kommer att bidra väsentligt till lönsamheten framgent.

När nu Q1-rapporten lagts fram så konstaterar vi att så också verkar vara fallet. Svedbergs växte med totalt 19 procent under Q1, varav 6,5 procent organiskt och där valutaeffekter drog ner siffran med 1,5 procent. Cassøe bidrog därtill med +14 procents tillväxt. Solid försäljningsökning både med och utan Cassøe alltså.

Även lönsamheten lyfter

Allt detta skedde under kraftigt stigande lönsamhet där ebita kom in 50 procent högre än motsvarande period förra året. Marginalen lyftes därmed till fina 14,2 procent (11,3). Starkt rakt igenom och ledningen, med vd Per-Arne Andersson siktar på 15 procents ebita-marginal, vilket ser nåbart ut nu med det höglönsamma danska förvärvet fullt integrerat. Cassøes marginal uppgick till hela 24 procent under Q1.

På den största marknaden Sverige växte Svedbergs med 5 procent, i Norge var tillväxten hela 11 procent och i Finland backade försäljningen med 4 procent, delvis på grund av lite tuffare jämförelsetal. I Danmark kom i princip all försäljning från Cassøe, som numera står för 12 procent av koncernens intäkter. Totalt kommer nu 33 procent (24) av Svedbergs försäljning utanför Sverige.

Gynnsam marknad

Utsikterna framåt är tämligen ljusa där Svedbergs menar att man stärkt marknadspositionen under året som passerat och där det stora intresset av att investera i hemmet också bidrar givetvis. Noterbart är att kassaflödet försämrades i Q1 då ökad försäljning bidrar till högre kapitalbindning och där ledningen också ökat lagret för att försäkra sig om att man kan upprätthålla fortsatt goda leveransnivåer. Nettoskulden låg på 191 Mkr vid utgången av Q1 och vi lägger också på drygt 33 Mkr i tilläggsköpeskillingar som utbetalas närmaste tre åren. Vi drar också av 26,5 Mkr från likvida medel för den utdelning som avskildes i torsdags på 1,25 kr/aktie. Nettoskulden landar därmed på 250 Mkr, motsvarande 2,8 gånger den rullande rörelsevinsten (ebita) som alltså växte med 50 procent i Q1.

Den här texten publicerades i tidningen Börsveckan i nummer 18 den 3 maj

Vi räknar konservativt med att Svedbergs kan växa med 4 procent i år, av egen kraft. Vi antar vidare att Cassøe bidrar med drygt 80 Mkr. Det är väldigt försiktigt. Cassøe omsatte 24 Mkr under Q1 och växte enligt vår uppskattning med 15-20 procent. Allt detta ger oss cirka 755 Mkr i omsättning för helåret 2021, eller 16 procents tillväxt. Med en ebita-marginal på drygt 14 procent landar ev/ebita kring 11 för 2022 och då har vi som sagt räknat in tilläggsköpeskillingarna fullt ut.

Låga värderingsmultiplar

Det är fortsatt billigt. En ev/ebita-multipel kring 13-14 framåtblickande för 2022 är inte alls orimligt för ett välskött bolag som Svedbergs som dessutom har intressanta tillväxtspår med Bonava som kan ge god utväxling. Denna ser vi mer som en option i våra kalkyler.

Vi ser en kurs uppåt 60-65 kr som rimlig på ett års sikt vilket ger en uppsida på ytterligare cirka 30 procent härifrån, konservativt räknat måste tilläggas. Fortsatt köpläge i Svedbergs alltså.

Kort om Svedbergs

Svedbergs Group är en av Nordens ledande badrumsinredare med ett brett sortiment för hela badrummet med produkter som bland annat möbler, dusch, badkar, handdukstorkar, blandare, wc och tillbehör. Försäljning sker till både konsument- och projektmarknaden under varumärkena Svedbergs, Macro Design och Cassøe. Sverige är i särklass största marknad, men försäljningen utanför landet har ökat till en tredjedel nu efter förvärvet av danska Cassøe i december 2020.

Försäljningen sker genom återförsäljare inom fack- och bygghandel, via grossister eller direkt till projektmarknaden. En övervägande del av allt koncernen säljer tillverkas i egna fabriker där basen ligger i Dalstorp.