Till sommaren är det två år sedan Traton Group noterades och möjligheten öppnades för att investera i detta hopkok av lastbils- och bussbolagen Scania, MAN och VWCO (Volkswagen Caminhões e Ônibus). Konstellationen sattes samman så sent som 2015 av Volkswagen men aktien har fört en förhållandevis anonym tillvaro i förhållande till bolagets storlek och i förhållande till Scanias status i Sverige.

Inte så konstigt kanske eftersom Traton är ett helt annat djur än vad Scania var när Södertäljebolaget var noterat på egen hand. Traton är yvigare och mer komplext att sätta sig in i, varumärken som tidigare var arga konkurrenter ska nu samarbeta och det är naturligt att fråga sig hur effektiv driften av den här organisationen blir. Dessutom är det bara en liten del av aktierna som i praktiken är i spel på börsen - den så kallade free floaten är bara 10 procent och resterande aktier sitter Volkswagen på.

.jpg)

Samtidigt som man med fog kan vara orolig för hur framgångsrikt Traton blir när det kommer till den interna effektiviteten, så är det ingen tvekan om att volymer, stora volymer, är en framgångsfaktor om man ska kunna vara teknikledande och lönsam i fordonssektorn.

Ambitionen för Traton är att skapa en ”Global Champion” inom transport och logistik. Det ska grovt förenklat ske genom att gruppens varumärken behåller sina unika identiteter, samtidigt som man frigör synergier inom områden som inköp, gemensamma komponenter och drivlinor samt delade produktionsenheter. Med global närvaro och möjlighet att investera i teknikutveckling som andra bärande pelare i Traton-bygget siktar man på att nå en rörelsemarginal på 9 procent över en cykel.

Marginalmålet kan jämföras med Volvos som ligger på minst 10%. Att ta sig dit, som Volvo gjorde innan pandemin slog till, var ingen enkel resa för Göteborgsbolaget som liksom Traton har flera olika varumärken (Volvo, Renault, Mack) under sitt paraply.

Hos Traton är Scania och MAN nästan jämnstora omsättningsmässigt, men lönsamhetsmässigt är Scania stjärnan vilket blev extra tydligt i fjol när man lyckades begränsa nedgången i rörelsemarginal till 7 procent medan övriga två enheter gick back.

.jpg)

Att Traton på allvar vill bli en global spelare visar sig också genom det pågående förvärvet av amerikanska Navistar. En märkeshändelse inte minst sett med Scania-glasögon eftersom mångåriga tidigare vd:n Leif Östling konsekvent valde bort en inbrytning på den amerikanska marknaden.

Med Navistar kompletteras den starka ställningen i Europa och Sydamerika. Bolaget är fjärde störst i USA och bland argumenten för samgåendet återkommer skalfördelarna. Man ska tillsammans kunna hantera övergången till eldrivna och självkörande fordon bättre.

Traton presenterade redan i början av 2020 ett bud på bolaget som man äger knappt 17 procent av och ett samgående kom man överens om i november. Om sedvanliga prövningar av konkurrensmyndigheterna inte sätter käppar i hjulen stängs affären i mitten av 2021.

Medan konkurrenten Volvo släpper sin rapport redan på torsdag dröjer det till 10 maj innan Traton visar sina siffror. Bolaget har dock släppt en hel del information av värde de senaste veckorna som andas framtidstro.

Den 10 mars, i samband med årsredovisningens publicering, meddelade man att en betydande förbättring av orderingången noterats och att man förväntar sig en substantiell ökning av intäkterna under 2021. Rörelsemarginalen i år förväntas ligga mellan 5 och 6 procent, med reservation för pandemins påverkan.

Prognosen omfattar inte de kostnader som är kopplade till ett stort strukturprogram i MAN och inte heller några effekter från Navistar-köpet.

Ett annat färskt besked är att Traton utvidgar investeringsbudgeten för eldrivna fordon till 1,6 miljarder euro fram till 2025 från tidigare 1 miljard, på bekostnad av investeringar i traditionella drivmedelslösningar.

Hur komponentbristen, som bland annat Volvo varnat tydligt för, har påverkat Tratons produktionsplaner blir intressant att se i den kommande rapporten men det är knappast en långsiktigt avgörande fråga för aktien.

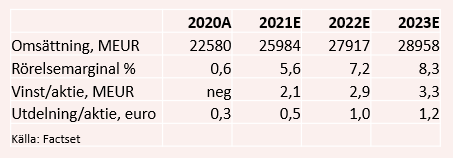

Analytikerna som följer bolaget har de senaste veckorna justerat upp sina förväntningar på såväl försäljning som vinst och räknar nu med att Traton når en tillväxt på 15 procent i år, med en rörelsemarginal på 5,6 procent. Mitt i det av bolaget angivna marginalprognosintervallet med andra ord.

2022 förutses en fortsatt tillväxt på 7 procent och rörelsemarginalen spås klättra till drygt 7 för att sedan fortsätta till styvt 8 procent 2023. Att marknaden är försiktig med att ta ut marginalmålet på 9 procent i förskott tycker vi är sunt, både på grund av den korta historiken som koncern och risken för ineffektivitet i en organisation under uppbyggnad.

Det intressanta är att även med dessa modesta vinstprognoser är värderingen försiktig. P/e-talet i år ligger på 11 och sjunker till strax över 8 nästa år. Även på skuldjusterade multiplar sticker Traton ut med låg värdering både i absoluta tal och jämfört med konkurrenterna.

Cykliska bolag ska förvisso ha ganska låga multiplar när konjunkturen är stark, och Traton har en ganska hög skuldsättning samtidigt som det återstår mycket att bevisa innan någon annan än huvudägaren Volkswagen betraktar gruppen som en Global Champion. Men den inneboende potentialen som finns i det storbolag man nu försöker bygga inför en branschomvälvande period, där storlek blir allt viktigare, syns inte mycket av i värderingen.

Kursen står fortfarande lägre än vad den gjorde vid börsintroduktionen i juni 2019 och kommer inte en överraskande tvärnit i konjunkturutvecklingen så tror vi att aktien snart har stängt det gapet. En kortsiktig komponentoro ett ofärdigt koncernbygge till trots - vi är fortsatt positiva till Traton-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| TRATON | Köp | 254,00 | - |