I takt med att den amerikanska ränteuppgången kommit av sig har riskaptiten på finansmarknaden återvänt med full kraft. Visserligen fortsätter den globala smittspridningen av corona att vara oroväckande hög, samtidigt som vaccineringen stött på patrull i stora delar av världen, men det har inte knäckt den mer långsiktiga konjunkturoptimismen. Upprevideringarna av de globala tillväxtprognoserna för både det här året och nästa fortsätter att dugga tätt.

Den amerikanska räntenedgången har dessutom bidragit till att aptiten på teknik- och tillväxtaktier kommit tillbaka. Råvarupriserna, exklusive olja, har också börjat röra sig uppåt.

Att den amerikanska dollarn tappat något och därmed brutit den uppåtgående trenden har troligen också bidragit till att investerare varit lite mer benägna att söka sig till mer riskfyllda marknader. Det märks bland annat på att flera tillväxtländer (Emerging- och Frontier Markets) gått starkt under senare tid. Kina och Turkiet som de kanske största undantagen.

.png)

Sett från årsskiftet är det dock de mer utvecklade ekonomierna (Developed Markets) som är de stora vinnarna och listan men länder som kan ståta med tvåsiffriga uppgångar fylls numera på i en allt raskare takt. Och det är faktiskt den svenska börsen (MSCI-index) som gått allra starkast i den här gruppen länder. Tätt följt av Nederländerna. Att inte bara tillväxtaktier utan även värdeaktier hittar köpare märks också på att flera andra europeiska länder också gått starkt under den senaste månaden.

Bland de länder som kommit långt med vaccineringen kan noteras att den amerikanska respektive brittiska börsen stigit med lite drygt 4 procent den senaste månaden. Medan Israel, som drabbats av lite politisk turbulens, noterar en uppgång med 1,8 procent.

Att marknadsaktörerna ser med viss tillförsikt på både den nuvarande och framtida börsresan kan också spåras i att volatiliteten på den amerikanska börsen fortsatt ner. VIX-index för den amerikanska börsen (S&P500) har gått ner till lite drygt 16. Vilket är den lägsta nivån sedan februari i fjol men fortfarande en bit över de genomsnittliga nivåerna under 2017 - 2019. VIX-index kan lite kort beskrivas som ett mått på hur mycket det kostar att skydda (hedga) sig mot plötsliga svängningar på börsen. Ju lägre index desto billigare är det.

.png)

På konjunktursidan kan noteras att det kommit en del positiva överraskningar från EMU-området. Vilket kan utläsas i Citigroups Economic Surprise Index (ESI, som mäter hur makrostatstiken rullas ut i förhållande till analytikernas prognoser. Det ska dock sägas att ESI inte mäter styrkan i konjunkturen och att EMU-området överraskat positivt beror delvis på att förväntningarna varit förhållandevis lågt ställda. Det motsatta förhållandet gäller i sin tur för USA där förväntningarna successivt har skruvats upp. Så ett stabilt ESI för USA är i sig goda nyheter.

.png)

När det gäller EMU-området så fortsätter smittspridningen och restriktioner att skjuta fram den efterlängtade återhämtningen. Det gäller i huvudsak på tjänsteområdet – även om det också syns en del positiva tecken även här - medan återhämtningen i industrin är i full sving. Inköpschefsindex för industrin landade på mycket höga 62,5 i mars. Vilket delvis förklarar den starka utvecklingen för europeiska värdeaktier. De generella konjunkturförväntningarna är ändå obrutet optimistiska och en mer rejäl vändning uppåt väntas när EU-området väl får ordning på vaccineringen och smittspridningen avtar.

För tillväxtekonomierna är bilden lite mer splittrad. Tunga ekonomer som bland annat Brasilien, Turkiet och Egypten går, av lite olika anledningar, fortsatt svagt. Det finns dessutom tecken på att Kina, som gick allra först i återhämtningståget, år på väg in i en viss inbromsning, efter tidigare imponerande tillväxtsiffror. Men på det stora hela väntas tillväxtekonomierna haka på tillväxttåget i takt med att den globala ekonomin börjar röra sig mot det mer normala. Lite osäkert ändå vad det nya ”normala” blir post-corona.

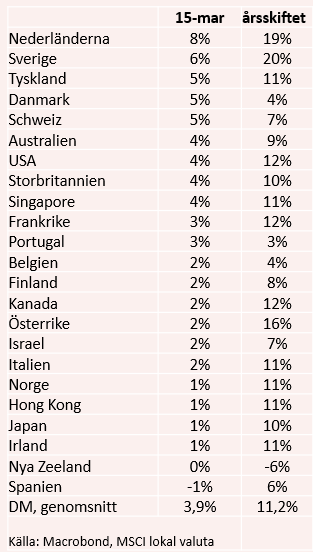

Developed Markets

Börsresan uppåt fortsätter med närmast oförtruten kraft. Den genomsnittliga uppgången under den senaste 30-dagarsperioden ligger på 3,9 procent och den är numera tvåsiffrig sett sedan årsskiftet. Nederländerna och Sverige i topp både under månaden och sedan årsskiftet. Det är imponerande sett till att dessa två börser också tillhörde de som gick allra starkaste under 2020. Mycket Europa i topp även i övrigt och USA har återigen fått lite bättre fart med en uppgång på 4,3 procent.

Japan har däremot tappat lite fart under senare tid, vilket bland annat kan bero på att landet kommit igång sent med sin vaccinering. Den irländska börsen har också gått trögt och här kan både spänningarna på Nordirland och nya skatteförslag spöka. Endast Nya Zeeland och Spanien har gått på minus den senaste månaden.

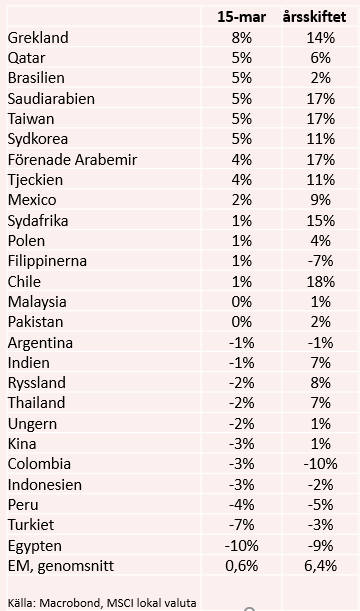

Emerging Markets

Bland tillväxtekonomierna stannar den genomsnittliga på 0,6 procent för den senaste 30-dagarsperioden. Kina fortsätter att agera sänke men det är flera länder som också gått svagt efter förra månadens relativt kraftiga uppgångar. Ett land som sticker ut i negativ bemärkelse är Turkiet där president Erdogan sparkat centralbankschefen vilket skapat finansiell turbulens. Till börsfallet på 7,5 procent ska dessutom läggas en valutaförsvagning i ungefär samma härad.

Grekland ångar på och här bidrar både förväntningarna på EU:s Coronapaket och ECB:s omfattande obligationsköp till att driva börskurserna. Några oljeländer finns bland vinnarna, liksom råvarutunga Brasilien. Mest imponerande är ändå att Taiwan och Sydkorea, som var några av fjolårets stora vinnare, fått förnyad fart när aptiten på teknikaktier återvänt.

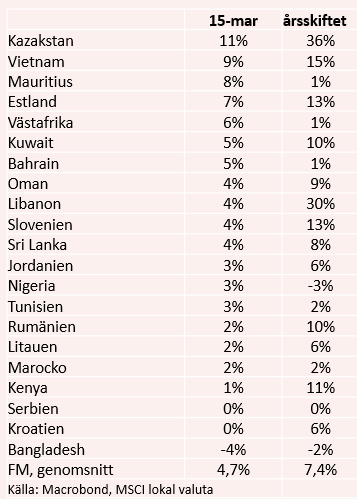

Frontier Markets

De nya tillväxtekonomierna, eller förhoppningsekonomierna, har fått rejält med fart och har stigit med i genomsnitt 4,7 procent under den senaste 30-dagarsperioden. Kazakstan toppar listan och har presterat en uppgång på hela 36,3 procent sedan årsskiftet. Mycket råvaror förstås men också en hel del andra typer av aktier på börslistan. Måste ändå betraktas som en högriskplacering då börsen har stigit rejält det senaste året. Vietnam har också gått starkt den senaste månaden och är en attraktiv region att placera i om man vill ha exponering mot förhoppningsekonomierna i Asien. Ett stigande oljepris har också satt sin prägel på vinnarlistan.

Endast Kroatien och Bangladesh har gått minus.