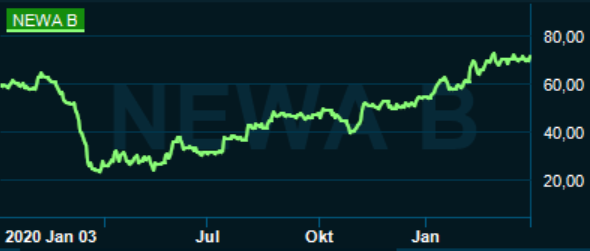

Mångsysslaren New Wave var ingen rolig aktie att sitta med under finanskrisen, och när coronakrisen slog till visade aktiemarknaden som väntat ingen pardon. Kursen dök snabbt från 60 till 25 kronor och rädslan var inte obefogad. Med hotell, profilprodukter och sportkläder i portföljen såg det inledningsvis svettigt ut för ett år sedan och oron för stora varulager och hög skuldsättning gjorde sig påmind igen.

Som för många andra bolag kom de allra värsta pandemifarhågorna på skam. 2020 slutade med det bästa kvartalsresultatet i New Waves historia och rörelseresultatet för helåret tog sig till slut över 2019 års nivå, trots en försäljningsminskning på 12 procent.

Därmed förlängdes trenden med stigande årsresultat till sex på raken.

Utvecklingen spretar dock rejält mellan New Waves tre olika segment: Företag, Sport&Fritid samt Gåvor&Heminredning. I det första segmentet som också är störst omsättningsmässigt har inställda event och konferenser sänkt efterfrågan på profilprodukter och helåret 2020 slutade med en nedgång på 4 procent.

Sport&Fritid, som är USA-tungt, har lidit när sportevenemang legat nere och när fackhandeln sålt från befintliga lager. Här tog New Wave den största smällen i fjol med en nedgång på 25 procent. Gåvor&Heminredning å sin sida lyckades öka omsättningen med 4 procent, men segmentet är klart minst och kunde inte väga upp för övriga områden.

.jpg)

Nog om 2020. Hur ser då förutsättningarna för 2021 ut?

Entreprenören, grundaren och vd:n för New Wave, Torsten Jansson, räknar själv med att restriktionerna gör att marknaden förblir svårjobbad under första halvåret. Sedan ska det lossna och för att möta tillväxten under andra halvåret kommer New Wave att bygga upp lager igen under andra kvartalet.

Som utomstående väcker planen dubbla känslor. Att Torsten Jansson ser ett efterfrågelyft bakom hörnet är positivt, men att bolaget går in i andra halvåret med ökande lager är samtidigt en riskfaktor om efterfrågesynen inte förverkligas.

En risk som inte ska överdrivas enligt vår mening. Man får helt enkelt ge handelsmannen Torsten Jansson förtroendet att han kan bedöma sin marknad och sina kunders behov bättre än de flesta andra. Dessutom så handlar det inte i så stor utsträckning om produkter som blir inkuranta om de skulle bli liggande en tid på lagret. Som 2020 visade tydligt så kan New Wave bromsa inköpen, sälja från det egna lagret och på så vis skaka fram ett väldigt starkt kassaflöde vid behov. Kassaflödet från den löpande verksamheten blev 1,2 miljarder i fjol och bidrog till att nettoskulden kunde sänkas kraftigt.

Vi är inte heller helt säkra på att marknaden varit så fruktansvärt svår under första kvartalet. Den ovan nämnda Torsten-guidningen målades upp i bokslutet i början av februari. Sedan följde en period där stora delar av Sverige var kallt och snötäckt vilket bör ha gynnat exempelvis Craft samtidigt som vaccineringen går som tåget i USA och kan ha fått fart på den marknaden tidigare än befarat.

Tittar vi framåt så är friluftstrenden stark vilket gynnar flera av bolagets varumärken och exempelvis bör golfmärket Cutter & Buck ligga bra till för en återhämtning i USA. Och vem vill inte visa vad som åstadkommits i hemmagymmet under pandemin genom att dra på sig ett par nya tajta Speedos när badsäsongen drar igång?

Torsten Jansson är själv övertygad, ”mer än någonsin”, om att det långsiktigt stundar en period med bra tillväxt både i försäljning och vinst. Det är förvisso så en sann entreprenör alltid brukar låta, men vi är benägna att dela optimismen just nu.

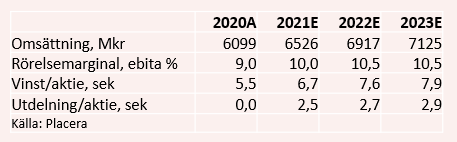

För 2021 tror vi det är rimligt att räkna med en återhämtning i omsättningen kring 7 procent och att tillväxten håller i sig nästa år om än i lite måttligare takt.

En del kostnader studsar tillbaka när tillväxten släpps på men inte alla och vi ser utrymme för en marginal kring 10 procent kommande år. Bra i historiska termer, men långt ifrån målet om 15 procent så det finns viss potential att överraska positivt i en stark marknad.

På våra prognoser handlas New Wave till ett p/e-tal strax under 11 i år och strax över 9 nästa år.

Det är försiktigt och i aktiemarknadens ögon hänger arvet helt klart kvar från den tidigare stora konjunkturkänsligheten. Vi tycker att oron för höga varulager borde vara mindre nu efter att bolaget klarat sig igenom covid-året 2020 så pass bra och visat att man kan växla upp kassaflödet vid behov.

Lägstanivån har helt enkelt höjts och kombinerat med spännande tillväxtutsikter både från organiska initiativ och eventuella förvärv är förhållandet mellan risk och potential lockande på de här värderingsnivåerna. Öppnar samhällena upp sig som planerat under andra och tredje kvartalet ser vi goda chanser för att aktien kan surfa vidare uppåt på en våg driven av både vinsttillväxt och högre multiplar. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| New Wave B | Köp | 71,30 | - |