Inpost grundades för drygt 20 år sedan av Rafal Brzoska, som är bolagets nuvarande VD. Bolaget etablerade sig som en konkurrent till den polska posten.

Rafal Brzoska

Idag är företaget den största logistikaktören i Polen för leveranser från företag till privatpersoner med en marknadsandel på över 42 procent.

Inpost noterades på den tillväxt- och teknikorienterade Amsterdambörsen i slutet på januari på 16 euro per aktie. Att bolaget inte valde att notera sig på Warszawabörsen är för att betona vikten av den internationella expansionen man har i sikte.

Inpost har haft en stark tillväxt de senaste åren, omsättning 2017 var knappt 500 miljoner PLN. Bolaget lämnar sin första bokslutsrapport för 2020 den 30 mars. Omsättningen spås enligt analytiker landa på 2 512 miljoner zloty, vilket motsvarar en tillväxt på hela 405 procent. Det var först 2019 som bolaget blev lönsamt på den nedersta raden efter år av expansion.

Det finns flera faktorer bakom Inpost snabba tillväxt.

Den makroekonomiska situationen i Polen har varit stark och spelar sannolikt en viktig roll för Inposts utveckling. Landets BNP har de senaste åren växt betydligt snabbare än stora delar av Västeuropa, vilket hjälpt till att sänka arbetslösheten till rekordlåga nivåer. Det har skapat en allt större disponibel inkomst för landets invånare. Samtidigt har Polen fått kontroll på inflationen och statsskulden är lägre än snittet för OECD-länderna.

En viktig faktor för Inposts framgång är den starka strukturella tillväxten inom e-handeln. De senaste 15 åren hör Polen till en av de snabbast växande e-handelsmarknaderna i Europa. Trots det spås den fortsätta växa snabbare än övriga Europa fram till 2024, då landet har en underprenetrerad e-handelsmarknad jämfört med andra europeiska länder. Antal skickade paket spås dubblas till 2024 i Polen.

Men det går inte att blunda för att bolagets vd och ledning är duktiga. De har hittat en intressant marknadsnisch och lyckats växa snabbare än e-handelsmarknaden. Inpost har byggt en modern, användarvänlig, digitaliserad och skalbar teknisk logistiktjänst.

Kommunikation med kunder sker huvudsakligen via den egenutvecklade appen. Där hittar kunderna all viktig information om sin paketleverans, var de kan komma åt skåpet samt om de behöver returnera paketet.

Basen i Inpost är ett nätverk av närmare 11 000 APM (Automated Parcel Machines) i Polen, det är ett automatiskt självbetjänande utlämningsställe för paket, så kallade digitaliserad paketskåp, som är öppna alla dagar i veckan 24 timmar om dygnet. Utöver det har man 1 500 APM installerade i Storbritannien och Italien. APM-leveransdelen stod för 60 procent av de totala intäkterna 2019.

Näst största affärsområde är traditionell hemleverans till dörren, som står för 26 procent av Inposts intäkter. Den är mindre lönsam än APM-delen och växer långsammare, de båda affärsområdena hjälper varandra och gör det totala erbjudandet till kunderna attraktivare.

APM anses idag var ett billigare och ett grönare alternativ än leverans till dörren. Inpost har idag ett sjuårigt leveransavtal med Allegro som räknas som Polens Amazon. Bolaget skrev nyligen på att avtal med just Amazon som precis håller på att etablera sig på den polska marknaden.

Den kinesiska e-handelsjätten Alibaba som är verksamt i Polen med sin tjänst Aliexpress via Tyskland har valt Inpost som leverantör av paket. Utöver det har man en kundstock på över 23 000 butiker och e-handlare i Polen.

Affärsmodellen är kostnadseffektiv och tillväxtvänlig. Inpost äger alla sina sorterings- och lageranläggningar, APM-skåp och den egenutvecklade mjukvaran till appen. De hyr marken och lokalerna där APM-skåpen är belägen. Man har en stark och nära relation med mark- och lokalägarna, dagligvarukoncernerna Lidl och Carrefour, den franska detaljhandelsaktören Auchan och bensinstationsägarna BP och Shell.

Inpost äger inte heller skåpbilar som används för att leverera paket till både APM och hem till konsumenterna. De sköts och ägs av tredjepartskurirer som arbetar exklusivt för InPost.

Ledningen har en tydlig ambition att fortsätta växa på den polska hemmamarknaden samtidigt som man vill växa internationellt.

Inpost har redan en tydlig närvaro i Storbritannien som är den största e-handelsmarknaden i Europa. Man är även etablerade på den italienska marknaden för APM-skåp, där man nu växlar upp. På de båda marknaderna växer användningen av APM-skåp hos konsumenterna.

Inpost ligger i startgroparna för att erbjuda APM-skåp på den franska och spanska marknaden. Valet av expansion till dessa länder beror på att de är stora e-handelsmarknader i Europa. Men viktigare är att ländernas stora städer har stor trängsel och det krav från lokala myndigheter att införa grönare alternativ för paketupphämtning än hemleverans till dörren.

Det finns således flera faktorer som kan driva en snabb tillväxt för Inpost under flera år.

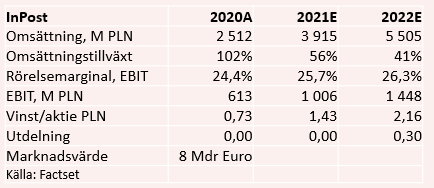

Bolaget lämnar helårssiffror för 2020 som sagt den 30 mars. Analytikerna räknar med en dubblad omsättning på 2,5 miljarder polska zloty för 2020. Och marknaden tror att vinsten per aktie landar på 0,73 zloty per aktie. Det indikerar en tillväxt på 600 procent, jämfört med 2019.

Omsättningen ser ut att växa med 56 procent under 2021 till 3,9 miljarder zloty. Det skulle i den närmaste fördubbla vinsten per aktie till 1,43. Den snabba tillväxten på 41 procent fortsätter 2022 och då förväntas vinsten per aktie landa på hela 2,16.

Den snabba tillväxten får värderingen i form av p/e-tal att sjunka från dagens 100 till p/e-tal 35 på 2022 års vinst. Vi har inte tillgång för några vinstestimat 2023 men tillväxten kommer sannolikt att fortsätta 2024 med de antagande som finns om leveransutvecklingen för paket på den polska marknaden.

Den internationella expansionen är en riktig joker i leken. Idag är det brittiska och italienska äventyret inte lönsamt. Lyckas ledningen med expansionen kan det bli en betydligt starkare tillväxt på sikt än vad som ligger i marknadens förväntningar.

Det finns givetvis internationella logistikkonkurrenter som DHL, UPS, Fedex och TNT. Den tekniska lösningen som Inpost har är spännande och ligger i den absoluta framkanten samtidigt som miljöbettet på APM-skåp kan vara en vinnare

Vi hittar inte bara stora etablerade e-handlare som Aliexpress, Amazon, Allegro, JD.com på Inpost:s kundlistan utan även H&M och Inditex som satsar mycket på en ökad e-handelsnärvaro. Det gör det lättare att rulla ut bolagets internationella expansion.

Jag gillar ju bolag av kött och blod. Bolagets grundare, den 44-åriga Rafal Brzoska, är bolagets vd har en majoritet i den näst största ägarkonstellationen A&R investments som äger drygt 12 procent av Inpost. Största ägare är Privat Equity-bolaget Advent. Vi hittar även Capital Group och Balckrock som var så kallade ”corner stone investors” vid börsintroduktionen på Amsterdambörsen den 26 januari.

Placera tycker att aktien är köpvärd för den som har en lång placeringshorisont och tror på den internationella expansionen.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inpost S.A | Köp | 17,49 | - |