Kraftiga börsuppgångar, stegrande aktieintresse bland privatpersoner och nya teknikbolag som värderas högt på vinster som ligger många år framåt i tiden. Likheterna med situationen kring millennieskiftet lyfts fram allt oftare.

Det ska sägas direkt att skillnaderna är minst lika stora som likheterna. Värderingen må vara skyhög för många enskilda teknikbolag idag, som Tesla med ett p/e-tal på 170 för 2021, men för hela teknikindexet Nasdaq är situationen annorlunda. I mars 2000 hade p/e-talet på Nasdaq galopperat iväg till Tesla-nivåer på närmare 200 medan det idag ligger strax under 30.

Dagens tungviktare i indexet är Apple som har ett p/e-tal för innevarande års förväntade vinst på 28 enligt Factset. Tvåan Microsoft värderas till p/e 29. Högt men inte galet på samma sätt som många bolag värderades till våren 2000. En annan skillnad är att det som var fluffiga visioner för 21 år sedan är verklighet och mångmiljardintäkter idag.

Att ett bolag har en hög värdering behöver inte heller vara en varningssignal. Med hög tillväxt kan det vara motiverat och det gäller i ännu högre grad om räntorna är låga. Då blir aktiemarknaden extra förlåtande mot höga värderingar och det kan vara värt att påminna om att dagens amerikanska 10-årsränta som just passerat 1,5 procent är en bråkdel av de dryga 6 procent som den låg på 2000.

Vad som däremot är viktigt att vara vaksam på, och ödmjuk inför, som placerare är att förutsättningar som tas för givet idag kan se väldigt annorlunda ut om några år. Därför bör alltid värderingar som kräver stora vinster långt fram i tiden sväljas med stor försiktighet.

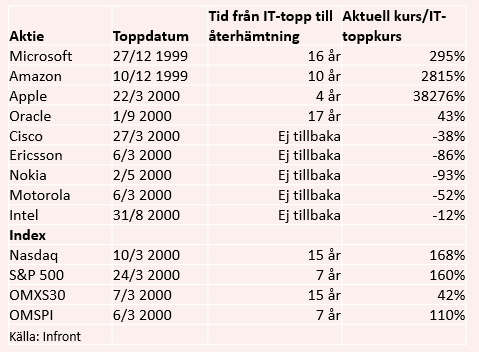

Det visar om inte annat en tillbakablick på hur lång tid det tog för stora etablerade teknikbolag att återhämta raset efter värderingsbubblan under IT-haussen. Vi har gått igenom några av den tidens hetaste tungviktare och hur lång tid det tog för den som köpte aktierna på toppen innan aktiekursen var tillbaka.

För databasjätten Oracle handlade det om 17 år, Microsoft vars underliggande verksamhet ångade på bra tog ändå 16 år på sig att nå upp till toppen igen och för Amazon tog det tio år. För Cisco, Intel och våra nordiska telekomhjältar Ericsson och Nokia är toppkurserna från år 2000 fortfarande inte återhämtade.

Utvecklingen speglas väl av indexen i USA och Sverige där Nasdaq och det då Ericssondominerade OMXS30 tog 15 år på sig att ta igen fallet, medan de bredare indexen S&P500 och OMXSPI var tillbaka 2007 – lagom till finanskrisen blommade ut, men det är en annan historia.

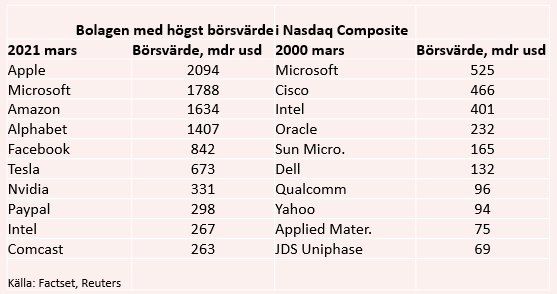

Microsoft, Amazon och Apple har sedan de passerade sin gamla topp haft en fenomenal utveckling och de är alla bevis på hur nya digitala affärsmodeller och molnbaserade tjänster har ritat om kartan och möjliggjort massiva skalfördelar. Det är slående att Apple som idag väger tyngst på Nasdaq inte var med på topp-tio-listan då och iphonen skulle inte se dagens ljus förrän sju år senare.

Världen har förändrats, kapitalbehovet som krävs för att nå en global kundbas har minskat radikalt och vissa saker är faktiskt annorlunda den här gången.

Vad som inte är annorlunda är att vi även i framtiden kommer att få se enskilda bolag med väldigt höga p/e-tal som inte lyckas infria högtflygande tillväxtförväntningar. Vissa kommer gå ner för räkning när både vinstprognoser och värderingsmultiplar sänks samtidigt, andra kommer att klara sig men ändå behöva en lång börsvandring innan de är tillbaka på topp igen. Och ju högre värderingen är den dagen smällen kommer desto längre kommer vandringen bli.

")