Den 17 februari meddelade Kinnevik att det stora innehavet i e-klädhandlaren Zalando ska delas ut till aktieägarna. Det är ett beslut som kommer att forma om portföljen och kraftigt förändra vad man som aktieägare i Kinnevik är exponerad mot.

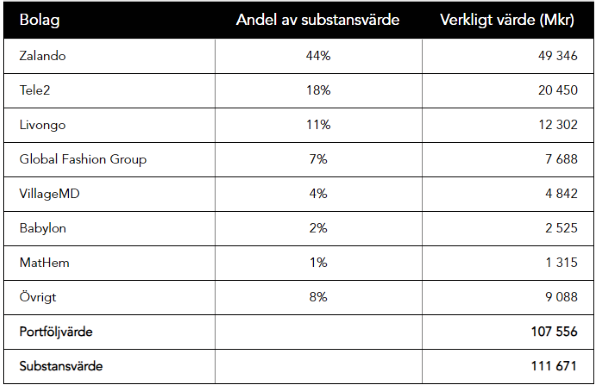

Zalando stod vid årsskiftet för hela 44 procent av Kinneviks substansvärde och därmed blir det tyska bolagets upp- och nedgångar även avgörande för hur hela Kinnevik utvecklas och bedöms. Framgångar i mindre innehav drunknar lätt i värdeförändringarna för Zalando och även om det inte är något att gråta över eftersom det har gått fantastiskt bra för e-klädhandlaren så är det inte en optimal situation utifrån tanken om att ha en välbalanserad portfölj.

Vill man botanisera i detaljerna kring den kommande utdelningen så informerar Kinnevik om detta på sin hemsida.

Kortversionen ser ut så här:

Zalando-aktierna motsvarade ett totalt värde på cirka 55 miljarder kronor eller 200 kronor per Kinnevikaktie när beskedet offentliggjordes och planen är att de delas ut genom ett automatiskt inlösenförfarande under årets andra kvartal. Är man inte intresserad av att vara kvar som ägare i Zalando är det absolut enklast att sälja de inlösenaktier man får tilldelade då dessa kommer att handlas på Stockholmsbörsen under en begränsad tidsperiod.

Vill man vara kvar som ägare i Zalando behåller man sina inlösenaktier som automatiskt växlas in mot svenska Zalandoaktier, som dock inte kommer att gå att handla på Stockholmsbörsen. Detta är nämligen bara ett tekniskt mellansteg inför nästa fas där det under en begränsad tid blir möjligt att göra en kostnadsfri omregistrering från svenska till tyska Zalandoaktier, som sedan går att handla på Frankfurtbörsen.

Det viktiga är att inte vara helt passiv utan att antingen sälja sina inlösenaktier eller delta i konverteringen till tyska Zalandoaktier. Beslut om utdelningen ska fattas på årsstämman den 29 april men vilka tider som gäller för själva utskiftningen och hur alla praktiska detaljer kring omregistreringen ser ut är ännu inte fastställt. Man måste helt enkelt vara uppmärksam under våren som Kinnevikägare.

Med Zalando på väg ut ur boet blir det viktiga att ta ställning till vilka förutsättningar Kinneviks kvarvarande portfölj har att bjuda på fortsatt bra avkastning. Vi spetsar in oss på tre huvudsakliga frågor.

1. Hur ser planen för Tele2 ut?

Efter utdelningen av Zalando kommer Tele2 att vara den tyngsta pjäsen i portföljen och stå för ungefär en tredjedel av substansen. På den kapitalmarknadsdag som Kinnevik höll i veckan upprepade man beskedet att telekomoperatören fortsatt har en plats i familjen. En grundidé är att portföljen ska bestå av innehav som befinner sig i olika stadier av en framåtlutad S-formad utvecklingskurva där Tele2 kan sägas ligga längst till höger som ett stabilt utdelande innehav. Utdelningar som Kinnevik sedan kan allokera till unga snabbväxande onoterade bolag som befinner sig i en tidigare fas där de behöver kapital.

Modellen är beprövad i Kinnevik där förpackningsbolaget Korsnäs länge hade denna roll som mjölkkossa åt dåtidens omogna och snabbväxande medie- och telekombolag.

Intrycket är att Kinnevik inte har bråttom att ändra på det här upplägget. Tvärtom ser vd Georgi Ganev framför sig att man i nästa lågkonjunktur eller större marknadskorrektion har både en stark balansräkning och kassaflödet från Tele2 i ryggen och kan agera köpare när det är köparens marknad. I en senare fas, när fler av dagens yngre innehav har mognat och inte behöver kapital, lär en utskiftning av Tele2-aktierna komma upp för diskussion igen men på kort och medellång sikt tror vi att Kinnevik vill kunna luta sig mot operatörens trygga axlar.

Kortsiktigt skulle ett Kinnevik utan Tele2, som då blir ännu mer renodlat mot snabbväxande digitala bolag, möjligen belönas på dagens tillväxtfokuserade börs men tar man ett lite längre tidsperspektiv så tycker vi att Kinnevik gör rätt som behåller Tele2 över nästa svacka.

2. Satsar Kinnevik på rätt hästar?

Kinnevik gör nu vad som kan beskrivas som ett tredje stort strategiskifte sedan 1980-talet. Först gick man från tung industri till telekom och media, sedan gradvis över till e-handel av fysiska varor och nu skiftar fokus allt tydligare mot digitala tjänster, upplevelser samt hälsovård.

Utvecklingen under pandemin har understrukit att Kinnevik är på rätt spår och digitaliseringen har i vissa nischer tagit ett jättekliv framåt. Utan Zalando får man som Kinnevikägare också en betydligt jämnare fördelning mellan sektorerna Telekom (Tele2), Konsumenttjänster (Global Fashion Group, MatHem, Kolonial, Budbee m fl) och Hälsovårdstjänster (Teledoc, VillageMD, Babylon m fl). Det område som släpar efter lite är Finansiella tjänster (Betterment, Monese, Pleo m fl) som alltjämt är en försumbar del.

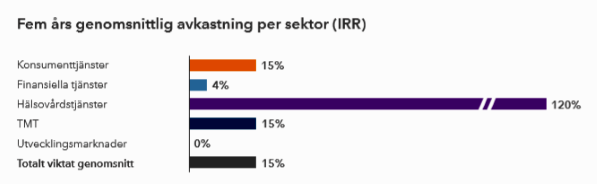

I synnerhet Hälsovårdstjänster är ett spännande område där digitaliseringen är i ett tidigt skede samtidigt som en växande och åldrande befolkning ökar kraven på vårdgivare att både kunna ge bra vård och hantera en pressad kostnadssituation. Hälsovård är också den sektor där Kinnevik lyckats skapa i särklass högst avkastning de senaste fem åren med långt över 100 procent om året i snitt.

Idag är det lätt att glömma att Zalando var en ganska ifrågasatt investering för tio år sedan. Generösa returvillkor, minnet av kraschade e-handlare under it-bubblan och dålig lönsamhet präglade bilden av bolaget i början av resan. Utfallet tio år senare är att Kinnevik nästan niofaldigat sin investering på knappt 8 miljarder kronor.

Några av dagens innehav kommer också att bli succéer, andra kommer inte nå den potential man hoppas på. Det är naturligt i en transformationsfas och vår uppfattning är att Kinnevik gjort hemläxan när de valt ut de nischer och bolag som de har skiftat fokus mot under Georgi Ganevs ledning. Att en ökande andel av portföljen består av onoterade innehav gör samtidigt Kinnevik mer unika och svårkopierade som investeringsobjekt.

3. Är tajmingen för ett köp rätt?

Vid årsskiftet uppgick Kinneviks totala rapporterade substansvärde till 112 miljarder kronor, varav nästan 5 miljarder var nettokassa. Räknat per aktie motsvarade substansvärdet 402 kronor och aktien värderades med en premie på 4 procent. Därefter har Kinnevik gjort en mindre investering i vinappen Vivino och uppgifter gör gällande att Babylon närmar sig en börsnotering, vilket skulle lyfta fram dolda värden i den onoterade delen av portföljen.

Samtidigt har de båda noterade innehaven Global Fashion Group och Teladoc lyft på börsen i år, medan Zalando började året bra men dök efter Kinneviks utdelningsbesked. Sedan den 17 februari är Zalando ned med 16 procent och Kinnevik har helt naturligt åkt med på tåget med en nedgång om 9 procent.

Beslutet att dela ut Zalando är uppenbarligen ingen kortsiktigt positiv trigger för Kinnevik och vi ser en risk för att det något tekniska förfarandet kring utdelningen i kombination med ett stort utbud av Zalando-aktier på väg ut kan fortsätta hämma båda aktierna de närmaste månaderna.

En annan risk man bör ta i beaktande är att just nu står många stjärnor rätt när det gäller synen på den typ av unga lovande bolag som Kinnevik äger. I ett mindre riskvilligt investeringsklimat så kan skeptikerna snabbt titta fram och ifrågasätta värderingarna av bolag med vinster som ligger långt fram i tiden.

Är den långsiktiga riktningen rätt och man har kapacitet att vara uthållig så blir dock humörsvängningarna bara till brus och i bästa fall till nya investeringsmöjligheter när svagare händer måste sälja.

Vi tror att Kinnevik har slagit in på helt rätt spår och att den alltmer unika exponeringen gör aktien köpvärd om man har en lång horisont, men höjer samtidigt en flagga för att det väntar några stökiga månader innan Zalando-utdelningen är avklarad.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Kinnevik B | Köp | 395,70 | - |

")