En vanlig misstolkning är att stormens öga är en plats där kaos råder, när det i själva verket är lugnt och stilla i ögat medan omgivningen är desto mer turbulent. För Coor har pandemin inneburit att det har stormat kraftigt runtom bolaget samtidigt som det på många sätt förblivit förhållandevis lugnt i den egna verksamheten och vinstutvecklingen.

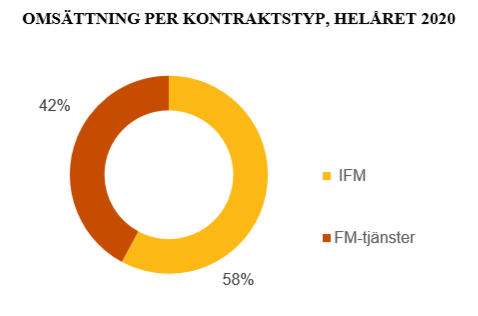

Det beror till stor del på en affärsmodell med mycket fasta abonnemangsvolymer som skapar stabilitet. Coor är en av de dominerande spelarna i Norden inom så kallad Facility Management (FM) och Integrated Facility Management (IFM), det vill säga olika typer av företagstjänster som städning, fastighetsservice och lunchrestauranger.

Och även om nettoeffekten av pandemin har varit negativ för Coor så har den också ökat efterfrågan på vissa tjänster. Det gäller exempelvis för bolagets enskilt största tjänst, lokalvård, som utgör omkring 30 procent av omsättningen.

Samtidigt dyker efterfrågan av förklarliga skäl på områden som servering av mat och dryck och på vissa fastighetsrelaterade projekt när många kunder beordrar sina anställda att jobba hemifrån.

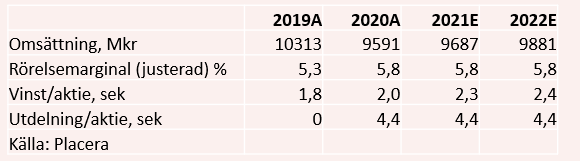

I bokslutet som kom för två veckor sedan framgick att den organiska tillväxten backade med 7 procent i fjärde kvartalet, samma takt som för helåret 2020. Trots det har Coor lyckats hålla kostnaderna nere, genom att vara flexibla och delvis med hjälp av statliga stöd. Med knapp marginal lyckades man öka den justerade rörelsevinsten något i såväl fjärde kvartalet som helåret.

.png)

En något bättre vinst än analytikerna hade räknat med och besked om att utdelningen tas upp igen med både ordinarie och extra utdelning gav en kortvarig skjuts för aktien på rapportdagen. Men sedan har oron kommit krypande igen och aktien har tappat fart och står nu 18 procent lägre än vid årsskiftet.

Går man ett år tillbaka är kursnedgången hela 36 procent.

Det är inte obefogat att oroa sig för att delar av Coors marknad kommer att förändras i grunden när pandemin är över. Fler kommer att fortsätta jobba mer på distans vilket påverkar både behovet av kontorsytor och matservering men samtidigt har fokus ökat på lokalvård och det finns stora sektorer som sjukvård och industri där hemarbete inte är ett alternativ. Vad nettot i slutändan blir kan ingen säga med säkerhet idag, men vi tycker det är rimligt att dra ned förväntningarna på de närmaste årens marknadstillväxt i väntan på ett nytt normalläge.

.png)

Ytterligare en tillväxt- och aktiekursdämpare för Coor är beskedet som kom i januari att man tappar ett av sina stora kontrakt. Det är kontorsdelen hos Equinor, tidigare Statoil, som inte förlängs när det löper ut i oktober och kontraktsvärdet är på en halv miljard svenska kronor årligen. Det motsvarar 5 procent av en årsomsättning för koncernen så det svider utan tvekan, även om man har kvar andra uppdrag på Equinors produktionsenheter.

Kontraktsförlusten är ett avbräck men att vinna och förlora kunder är samtidigt en del av spelet och sett till hela fjolåret hade Coor en fortsatt hög omförhandlingsgrad. Under 2020 förlängdes 92 procent av de omförhandlade kontraktsvolymerna vilket är samma snittnivå som man haft de tre senaste åren.

En av Coors stora styrkor som investeringsobjekt är att kapitalbehovet i verksamheten är mycket begränsat och i normala fall är bolaget därför en pålitlig kassaflödes- och utdelningsmaskin. Osäkerheten kring pandemin satte dock stopp för förra årets utdelning men i bokslutet kom alltså beskedet att den återupptas i år. Det handlar om totalt 4,40 kronor per aktie vilket innebär en direktavkastning på utmärkta 7,5 procent.

Att dela ut långt mer än den redovisade vinsten per aktie på 2 kronor för 2020 kan se märkligt ut men det är inte fullt så aggressivt som det verkar. Coor gör stora avskrivningar av immateriella tillgångar kopplade till kundkontrakt som är ett arv från strukturen före börsnoteringen och dessa drar ned den rapporterade vinsten kraftigt, men påverkar inte kassaflödet.

Av samma skäl ser Coor väldigt dyr ut om man bara tittar på värderingen utifrån p/e-talet.

Vi räknar exempelvis med att försäljningen bara hämtar sig marginellt i år och nästa år samt att den justerade rörelsemarginalen ligger kvar på fjolårets 5,8 procent och då landar vi i p/e-tal på 25 i år och 23 nästa år. Justerar vi däremot för de tidigare nämnda avskrivningarna ligger p/e-talet istället strax under 14 i år och på 13 nästa år.

Det är ganska försiktigt, men så är det också påkallat med en försiktig hållning tills det klarnar hur efterfrågan och tillväxtmöjligheterna kommer att se ut de kommande åren. Vi tycker dock inte att denna oro motiverar att aktien ska behöva ta ytterligare stryk när bolaget trots allt har bevisat att man håller vinster och kassaflöden uppe även i en stormig omgivning.

I synnerhet ser vi inte fallhöjden som särskilt stor från den här nivån om Coor kan bibehålla en hög utdelning och fortsätta skifta ut kapital till aktieägarna på samma nivå framöver, vilket vi bedömer att de har möjlighet att göra.

Tillväxtinvesterare har lätt för att tygla sin upphetsning när de ser Coors siffror men för den som jagar kandidater till en utdelningsportfölj erbjuder kursfallet ett bra köpläge i aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Coor Service Management Hold. | Köp | 58,80 | - |