Haldex specialitet är bromssystem och luftfjädringslösningar som man säljer till de stora tillverkarna av lastbilar, bussar och släpvagnar. Med den exponeringen är det ingen överraskning att 2020 går till historien som ett av de jobbigare åren i Landskronabolagets mer än 100 år långa historia.

Fjolåret innebar stora fall på den cykliska marknaden för lastbilar och släpvagnar när pandemin la sig ovanpå den avmattning som redan hade inletts under 2019. För Haldex del utgör den mer stabila eftermarknaden normalt sett nästan hälften av intäkterna vilket dämpar fallet något, men bokslutet som kom på torsdagen visar att året ändå slutar på en total försäljningsnedgång om 20 procent organiskt.

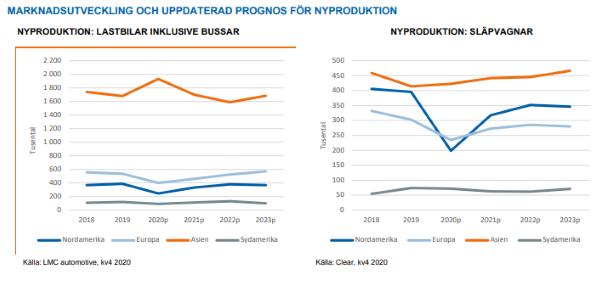

Under fjärde kvartalet var nedgångstakten dock nere på 6 procent och precis som Volvo och andra fordonsjättar redan har flaggat för så ser 2021 betydligt ljusare ut. Haldex kommer av allt att döma få bra draghjälp av att volymerna på såväl lastbilar som släpvagnar återhämtar sig med besked och stiger både 2021 och 2022 på de viktiga marknaderna Nordamerika och Europa. I Nordamerika handlar det om en uppgång på 36 procent för lastbilar i år och i Europa är motsvarande siffra 14 procent, medan släpvagnsmarknaden spås stiga med hela 60 procent i Nordamerika och 16 procent i Europa.

Det kommer att ge Haldex och andra underleverantörer visst andrum och möjlighet att lägga kraft på hur man ska angripa de långsiktiga utmaningarna i en fordonsmarknad som är i snabb förändring. Alla i tillverkningskedjan måste förhålla sig till en framtid där elektrifierade och självkörande fordon står för en större andel av flottan och det kommer ställa andra krav på nyckelkomponenter som bromsar.

Haldex har de senaste åren ökat sin andel av försäljningen som plöjs ned i forskning och utveckling för att kunna ta fram och erbjuda nya bromssystem som är energisnåla, har högre prestanda och som går att integrera med nya typer av fordon och datasystem. Det handlar exempelvis om ett så kallat högprecisionspneumatiskt bromssystem och elektromekaniska bromssystem.

Det senare är särskilt spännande och i slutet av 2020 tecknades ett strategiskt viktigt avtal med en kinesisk elbusstillverkare. Tekniken utvärderas samtidigt av fler bussbolag och av två europeiska lastbilstillverkare. Det är långa ledtider i branschen och kan Haldex presentera fler avtal så är det visserligen inget som får snabb effekt på resultatet, men det skulle visa att Haldex satsat på rätt häst och det kan fungera som dörröppnare för en bredare marknad.

Ingen som har följt turerna på den svenska börsen de senaste åren har missat att ägar- och konkurrentsituationen i Haldex har varit en minst sagt stökig historia sedan budstriden om bolaget bröt ut år 2016. Globalt konkurrerar Haldex, som är en nischaktör i sammanhanget, med två starka spelare: Knorr-Bremse och Wabco. Knorr-Bremse var en av budgivarna och ligger alltjämt kvar som största ägare i Haldex med drygt 9 procent av aktierna medan den andra budgivaren ZF lämnade ägarlistan hösten 2019, men har istället köpt upp Wabco.

I somras skedde också en stor rockad i Haldex styrelse där flera nya ledamöter valdes in och Stefan Charette, vars bolag Athanase äger drygt 5 procent, blev ny ordförande. Charette har tidigare suttit i styrelsen i Haldex i många år och har rimligen en bra bild av vilka styrkor man bör satsa på.

Det har kort sagt inte varit optimala omständigheter för framåtblickande produktutveckling och friktionsfritt kundfokus de senaste åren, men även om Knorr-Bremse är kvar i ägarlistan så har situationen åtminstone blivit mindre kaotisk. Förhoppningsvis kan vd Helene Svahn nu lägga sin energi på rätt saker.

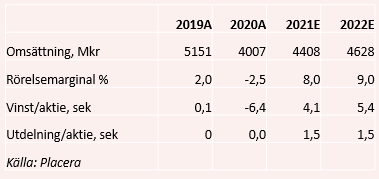

En av de sakerna är uppfyllandet av marginalmålet på 10 procent. Sedan 2019 har ett besparingsprogram löpt med målet att nå dit år 2022. Produktion har stängts ned i USA och Tyskland, där effekten successivt slår igenom och parallellt pågår en trimning av produkterbjudandet för att hitta rätt mix och pris. Sparprogrammet utökades med 100 miljoner kronor i tredje kvartalet i fjol och full effekt av denna del är att vänta under andra halvåret i år.

Sammantaget är det omkring 300 miljoner kronor som de olika långsiktiga aktiviteterna ska ta bort från kostnadsmassan och med en helårsförsäljning som pendlat runt 4,5 miljarder de senaste åren så är det hela 6-7 procentenheter i strukturell marginalförstärkning som ska pressas fram. Det är ambitiöst men om bolaget menar allvar med marginalmålet på 10 procent så krävs det att en stor del av besparingarna levereras och blir bestående.

Kortsiktigt möter Helene Svahn dock motvind i form av dollarförsvagning, komponentbrist och högre råvarupriser precis som många andra bolag. Det är ett osäkerhetsmoment men vi räknar ändå med att volymuppgången hos kunderna och de interna besparingarna med råge kommer att väga upp när 2021 kan summeras.

Kraften i återhämtningen är svårbedömd, och en stor eftermarknadsaffär för Haldex dämpar svängningarna även när det bär av uppåt, men vi räknar med en tillväxt på 10 procent i år och 5 procent nästa år. Med en krympt kostnadsmassa som på allvar börjar slå igenom gör vi ett antagande om en rörelsemarginal i år på 8 procent och 9 procent nästa år. Redan i fjärde kvartalet närmade sig Haldex 7 procent justerat för stora engångsposter så det är ingen glädjekalkyl, även om vår bedömning är känslig för större bakslag i slutefterfrågan.

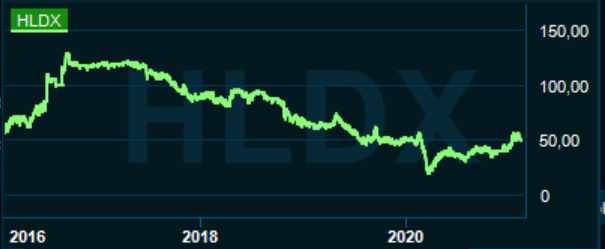

Infrias prognoserna handlas Haldex nu till ett p/e-tal på 12 i år och 9 nästa år. Inte dyrt men så är det också många osäkra element i spel: ägarsituationen, förhållandevis ny vd och styrelse samt en marknad som är både cyklisk och i strukturell förändring. Utan denna osäkerhet hade aktien kunnat stå högre och när ljuset nu syns i tunneln både på fordonsmarknaden och på den interna kostnadssidan uppstår en möjlighet för den som vill ta en chans. Risken är hög men vi tror att kursnedgången efter bokslutet kan vara ett bra köpläge om man har tålamod och beredd att låta frågetecknen räta ut sig under 2021.