I förra veckans krönika så varnade vi för vissa bubbeltendenser på börsen när risk-aptiten är på topp och intresset för aktier glödhett. Inte minst har detta aktualiserats efter de senaste veckornas enorma uppgångar i utbombade amerikanska aktier efter haussande på sociala medier och i olika chattforum.

En annan fara vi lyfte fram var riskerna med att enorma ESG-flöden tryckt upp värderingarna på vissa håll och kanter till absurda nivåer när alla jagar samma typ av aktier.

I en färsk rapport från en av världens största kapitalförvaltare, Blackrock, framkommer att flödena in till börshandlade produkter var rekordstora under pandemiåret 2020. Totalt investerades 756 miljarder dollar i den här typen av produkter runt om i världen, en bra bit över rekordet på 660 miljarder dollar från 2017. Största teman var föga förvånande teknik och hållbarhet.

Den här texten publicerades i tidningen Börsveckan i nummer 6 den 8 februari.

Inget konstigt med det. Pandemin har verkligen påskyndat digitaliseringen i samhället och hållbarhet har varit på tapeten långt innan pandemin bröt ut, men har fått förnyad kraft när kapital flyttats in till världens börser i jakt på avkastning och i brist på alternativ. Joe Bidens vinst i det amerikanska presidentvalet har också bidragit till att öka intresset för grön ekonomi och hållbara investeringar.

ESG står för Environmental, Social and Governance. På svenska innebär det miljöhänsyn, socialt ansvar och bolagsstyrning. Det är tre väldigt viktiga aspekter att beakta för varje företagsledare och något väldigt gott för mänskligheten, utan tvekan.

Men samtidigt finns det ganska stora tolkningsutrymmen i ESG-begreppet vilket många bolag också utnyttjat till sin fördel. Kriterierna är vaga och mycket kan inrymmas och tolkas in i dessa. Med lite god vilja och knorrande så kan i princip alla bolag lyftas in i ESG-facket. Investerare har inte varit sena med att kasta sig in i bolag som potentiellt skulle kunna klassas som ESG och i många fall är värderingarna helt frikopplade från fundamenta med extremt uppskruvade förväntningar på framtida vinster.

Så det är två väldigt viktiga saker att beakta här; 1) Vilka bolag ska egentligen klassas som ESG? 2) Är värderingarna rimliga inom detta segment?

Att bolag tar hänsyn till miljön de lever i och beaktar viktiga samhällsfrågor och har en god intern uppföljning och korrekt redovisning borde vara kutym idag, i synnerhet när transparens och öppenhet är något som varje investerare efterfrågar. Det i sig behöver inte leda till en ESG-stämpel på bolaget. Vi måste kunna ställa högre krav än så.

I min värld så måste bolag få förtjäna en ESG-stämpel genom att ha en affärsmodell som tydligt visar hur man kan skapa värden på riktigt och inte bara på pappret. Corporate bullshit är något som de flesta vd:ar ägnar sig åt, i olika utsträckning. Låt oss se igenom det.

Bolag som försöker lösa riktigt stora problem inom förnybar energi, återvinning mm är inte bara ESG-kompatibla på riktigt men kan också potentiellt blir väldig lönsamma. Den som finner bra lösningar blir också belönad. Att använda ESG för att få en högre värderingsmultipel är löjeväckande, det ska analyseras som alla andra strategier: löser det ett problem? Om ja, kan man tjäna pengar?

Vi vet att det pågår en rad megatrender i världen som med gott samvete kan klassas som ESG-främjande. Elektrifiering av fordonsflottan är en av dem, minskandet av utsläpp är en annan tydlig trend och utvinning av energi på mycket mer miljövänliga sätt (sol- och vindkraft) är ett tredje sätt att göra skillnad på riktigt. Samtidigt bör man se till att framställningen av dessa, exempelvis tillverkningen av batterier etc, också görs i sann ESG-anda och att inte bara ”E”-et i ESG värnas, utan att även SG uppfylls.

Och när vi ser till värderingarna inom ESG-facket så verkar det som att allt, med en gnutta ESG-potential i sig, värderas till skyarna när flödet koncentreras till ett fåtal aktier. Det utgör en stor risk för bakslag den dagen när flödena minskar eller vänder tillbaka när riskaptiten faller, eller när räntorna stiger och obligationsmarknaden blir ett fullvärdigt alternativ till aktiemarknaden igen.

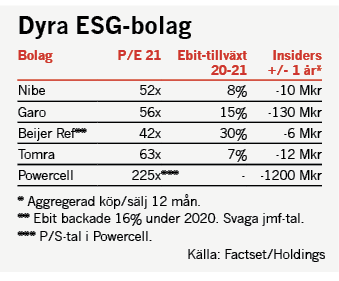

I tabellen nedan har jag lyft fram några enstaka aktier som av marknaden klassas som ESG-bolag med en absurd hög värdering som följd. Ett exempel är Garo som är tätt förknippat med laddstolpar och laddboxar, en trend som gynnats av att allt fler konsumenter väljer elbilar eller hybridmotorer. Men detta affärsområde står idag för en fjärdedel av Garos totala intäkter. Garo hämtar fortfarande majoriteten av intäkterna från elcentraler, elboxar och utrustning för byggbranschen. Garo handlas till p/e 80 för de senaste 12 månaderna och hade en stillastående vinst per aktie under januari-september 2020. Inte så konstigt att insiders vräkt ut aktier det senaste året.

Andra väldigt högt värderade ESG-bolag är Nibe, Eolus Vind, Beijer Ref, Tesla, Powercell mfl. Generellt är värderingsmultiplarna mycket höga ställt mot vinsttillväxten. Det så kallade PEG-talet, alltså p/e-talet ställt mot vinsttillväxten (growth), är väldigt hög i ESG-facket.

Att insiders i den här typen av bolag passat på att sälja aktier under haussen ger också en tydlig signal om att toppen är nära. I många av dessa finns inte en enda köpare de senaste 12 månaderna, medan säljarna är betydligt fler.

Den här texten publicerades i tidningen Börsveckan i nummer 6 den 8 februari.

ESG är här för att stanna vilket är bra och positivt. Men glöm aldrig att skilja på aktie och bolag. En hög värdering i kombination med klen vinsttillväxt är en bedrövlig mix. På sikt är det alltid vinsttillväxten som är A och O, oavsett hur välskött bolaget är.

Bolag som arbetar hårt med ESG-frågor kommer att belönas med högre värdering, allt annat lika. Men om inte förutsättningarna för stigande och uthålliga vinster ökar i paritet med värderingen, så är risken överhängande att priset idag överstiger det underliggande värdet, något som kommer att korrigeras förr eller senare.